Panduan Membuat SPT PPh 21 (NIHIL) SEO Jurnal Pemula

Berdasarkan Pasal 21 Ayat (1) Undang-Undang Pajak Penghasilan, PPh Pasal 21 adalah pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri. Kemudian, sesuai Pasal 1 Peraturan Direktur Jenderal Pajak Nomor PER - 16.

eSPT PPh 21 Dapatkan Aplikasi & Tutorial Penggunaannya OnlinePajak

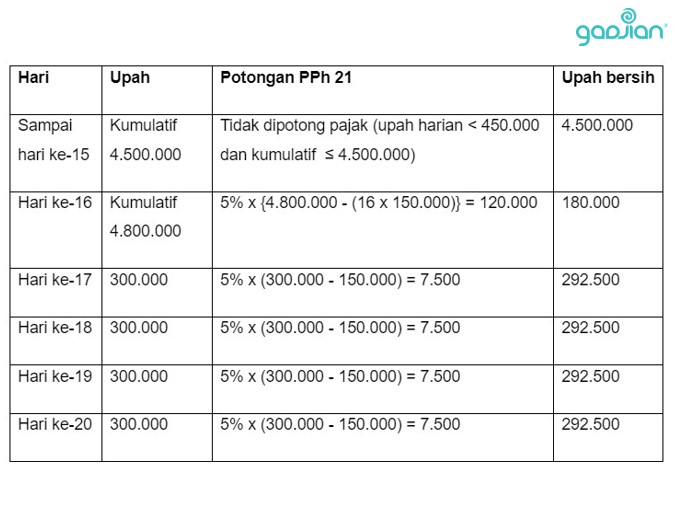

Penghitungan PPh Pasal 21 dengan TER Harian hanya menggunakan dua tarif, berdasarkan penghasilan bruto yang diterima per hari. Tarif 0% untuk lapisan penghasilan bruto harian senilai kurang dari Rp450 ribu per hari dan Tarif 0,5% untuk lapisan penghasilan bruto harian Rr450 ribu sampai dengan Rp2,5 juta per hari.

Cara Hitung Pajak Progresif PPh Pasal 21

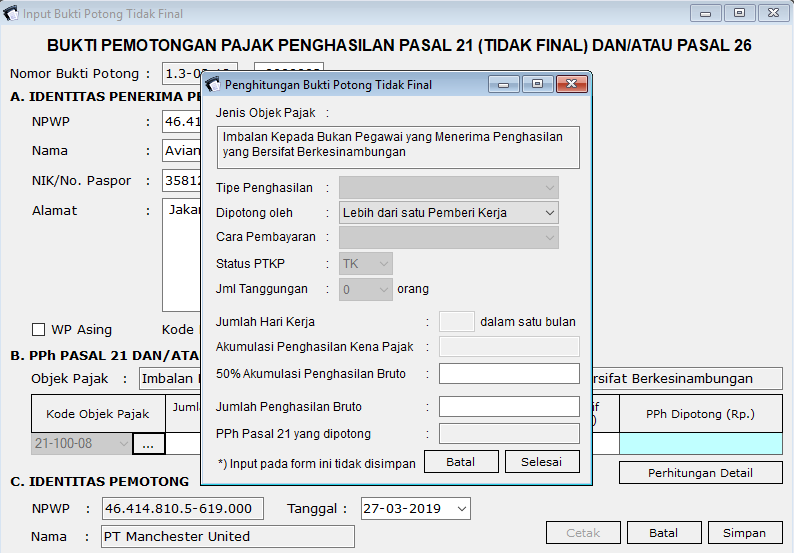

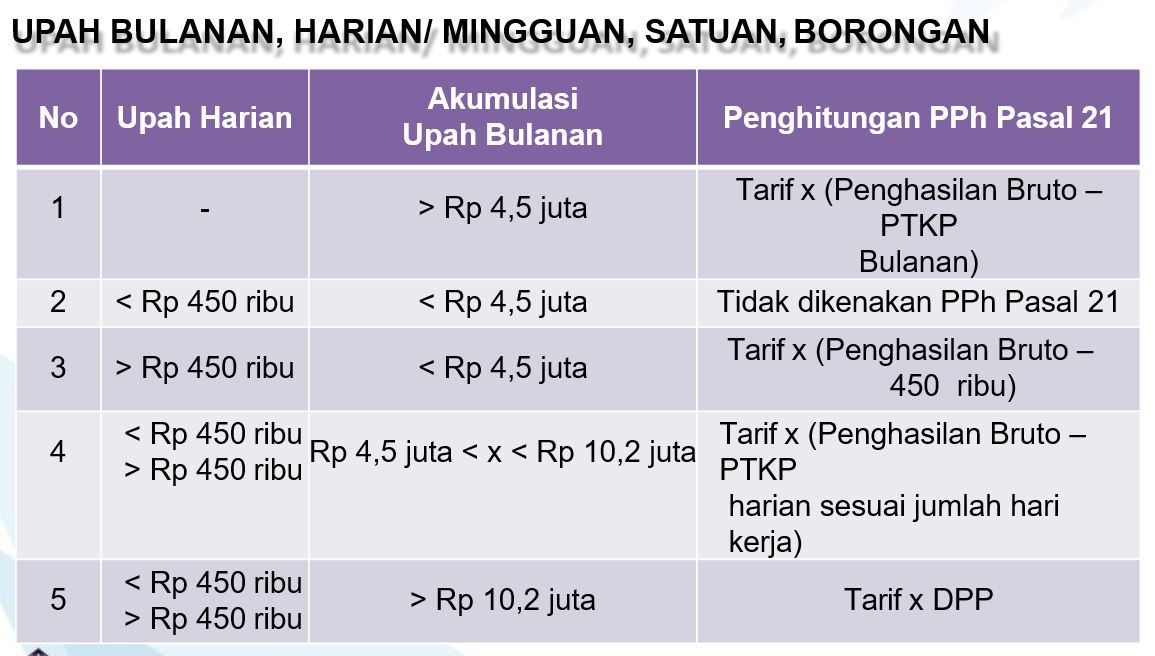

Sementara itu, perhitungan PPh 21 pegawai tidak tetap akan dikenakan PKP dengan formula Penghasilan Bruto (Gross) dikurangi PTKP. Kemudian, untuk pegawai yang tercantum di dalam peraturan yang sama di dalam Pasal 3 poin C akan dikenakan sebesar 50% atas PKP dari jumlah Penghasilan Bruto dikurangi PTKP dalam satu bulan.

Cara menghitung PPh 21 Pegawai Tetap Gaji Bulanan DokterPajak

SPT Masa PPh Pasal 21, dendanya Rp100.000 per bulan (masa pajak). Perlu diingat, denda baru bisa dibayar setelah Anda mendapat surat tagihan pajak (STP). Kalau sudah dapat STP, Anda bisa melakukan pembayaran melalui e-billing. Nah, kali ini, DDTCNews akan menjabarkan cara membayar denda untuk SPT Masa PPh Pasal 21. Namun sebelum membayar, ada.

Apa Itu PPh 21 & Komponen, Manfaat bagi WP dan Negara Ajaib

Sarana Kantor Pajak untuk menagih hal itu adalah melalui pengiriman Surat Tagihan Pajak (STP). Nah setelah menerima STP, seringkali Wajib Pajak bingung, bagaimana cara membayarnya. Cara paling mudah yaitu datang ke Kantor Pajak dimana Wajib Pajak terdaftar, atau menghubungi Account Representative (AR) yang mengampu Wajib Pajak.

Cara Membuat Laporan PPh 21 Dengan eSPT Belajar Pajak Dari Nol

STP PPh Pasal 21: Tidak dibutuhkan: Lihat detail: PPh Pasal 21: 411121: 310: SKPKB (Surat Ketetapan Pajak Kurang Bayar) PPh Pasal 21: Tidak dibutuhkan: Lihat detail: PPh Pasal 21: 411121: 311: SKPKB (Surat Ketetapan Pajak Kurang Bayar) PPh Final Pasal 21 Pembayaran Sekaligus Atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan Uang Pesangon:

eSPT PPh 21 Dapatkan Aplikasi & Tutorial Penggunaannya OnlinePajak

SPT Masa PPh Pasal 21, dendanya Rp100.000 per bulan (masa pajak). Perlu diingat, denda baru bisa dibayar setelah Anda mendapat surat tagihan pajak (STP). Kalau sudah dapat STP, Anda bisa melakukan pembayaran melalui e-billing. Nah, kali ini, DDTCNews akan menjabarkan cara membayar denda untuk SPT Masa PPh Pasal 21. Namun sebelum membayar, ada.

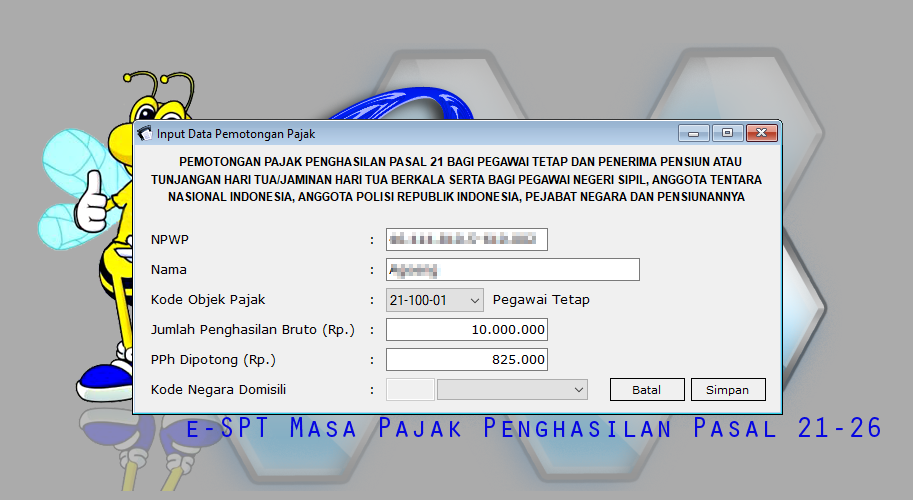

Impor Penghasilan Bruto & PPh 21 Pegawai Tetap Ke Dalam Menu SPT Masa PPh 21 & 26 Print View

Poin utama PMK 168/2023 Secara lebih komprehensif, ia pun meresumekan PMK Nomor 168 Tahun 2023 dalam empat poin utama. Pertama, pegawai tetap dan pensiunan yang menerima penghasilan secara teratur dikenakan TER bulanan untuk setiap masa pajak, kecuali pada masa pajak terakhir menggunakan tarif sesuai Pasal 17 ayat (1) huruf a UU PPh. Kedua, pegawai tidak tetap yang menerima penghasilan harian.

Lapor SPT Masa PPh Pasal 21 Contoh Wajib Pajak Badan (PT)

STP untuk PPh Pasal 21 maka pilih PPh Pasal 21 dengan kode 411121. Setelah itu, pilih jenis setoran yaitu STP dengan kode 300. Baca Juga: Bikin ID Billing Tapi Referensi Setoran Pajak Tak Ditemukan, Coba Ini. Lalu, silakan isi masa pajak, tahun pajak dan jumlah setor. Jangan lupa untuk mengisi nomor ketetapan.

Cara Menghitung Pph 21 Pegawai Harian Lepas Dan Contoh Simulasinya Riset

CARA LAPOR SPT PPH 21 DJP ONLINE KONTAN.CO.ID - Jakarta. Batas akhir pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) 21 Wajib Pajak Orang Pribadi tahun 2023 pada 31 Maret 2024.

Formulir SPT PPh 21 Versi Excel Belajar Pajak Dari Nol

STP PPh Pasal 21. untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam Surat Tagihan Pajak (STP) PPh Pasal 21. 310. SKPKB PPh Pasal 21. untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKB PPh Pasal 21. 311. SKPKB PPh Final Pasal 21 Pembayaran Sekaligus Atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan.

Pajak Pph Pasal 21 Homecare24

Dalam beberapa kasus, terkadang wajib pajak dapat menghadapi situasi lebih bayar PPh 21 saat melakukan pelaporan SPT Masa PPh 21. Lebih bayar ini dapat disebabkan oleh berbagai faktor, seperti kelebihan pembayaran pajak pada masa pajak tertentu, adanya Surat Tagihan Pajak (STP) PPh 21 Pokok Pajak, atau perubahan komponen pada penghitungan PPh 21.

eSPT PPh 21 Dapatkan Aplikasi & Tutorial Penggunaannya OnlinePajak

Sekilas e-SPT PPh 21. e-SPT PPh 21 adalah aplikasi atau software komputer yang diciptakan Direktorat Jenderal Pajak (DJP) untuk memudahkan pembuatan dan pelaporan SPT PPh 21. Sebelum era e-SPT, wajib pajak yang ingin melaporkan pajaknya harus memindahkan data perhitungan pajak secara manual ke formulir SPT. Formulir fisik tersebut nantinya akan.

eSPT PPh 21 Dapatkan Aplikasi & Tutorial Penggunaannya OnlinePajak

Adanya STP PPh 21 Pokok Pajak mengurangi PPh 21 yang mengurangi PPh 21 kurang (lebih) bayar. Adanya pembetulan pada SPT masa dikarenakan adanya perubahan komponen pada penghitungan PPh 21, seperti kurangnya penghasilan bruto dan/atau bertambahnya komponen pengurang. Adanya pegawai tetap yang berhenti bekerja pada suatu masa di tahun berjalan.

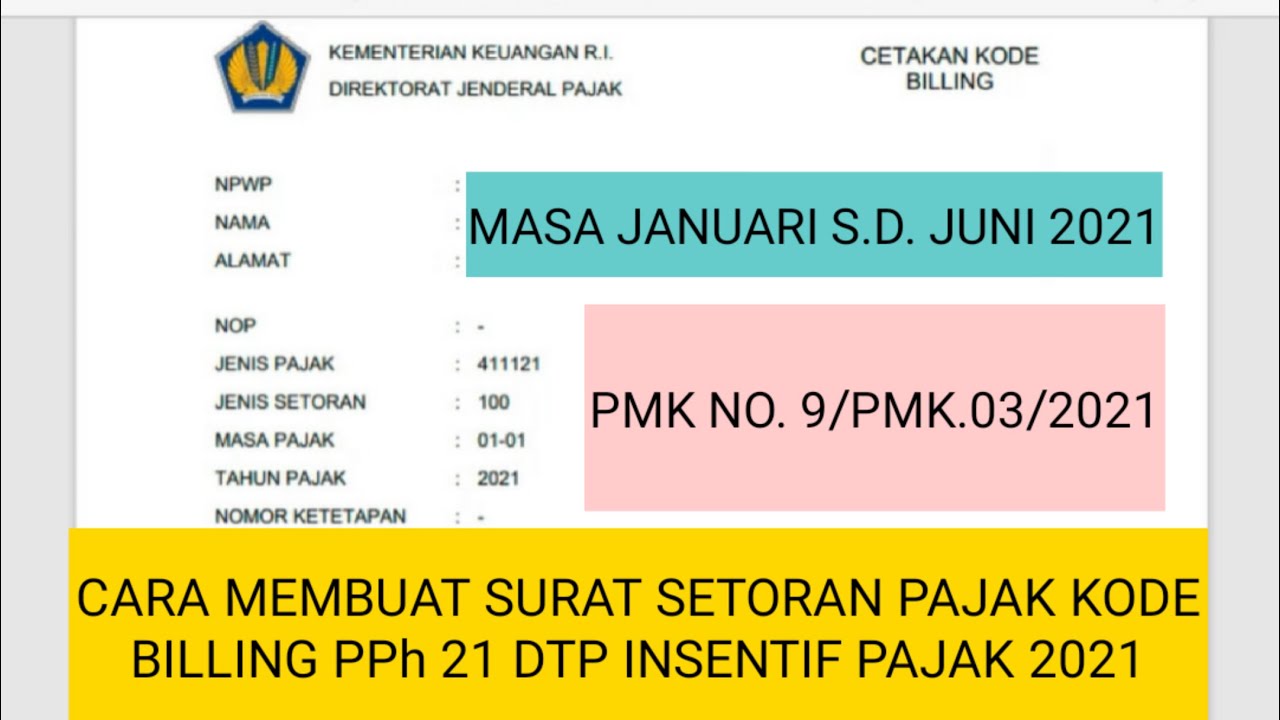

CARA MEMBUAT SURAT SETORAN PAJAK KODE BILLING PPh 21 DTP INSENTIF PAJAK 2021 YouTube

f. PPh Pasal 15. Perubahan kebijakan yang cukup signifikan terkait dengan e-SPT adalah kebijakan terkait dengan pelaporan PPh Pasal 21/26. Dengan diterbitkannya Peraturan Dirjen Pajak Nomor PER - 14/PJ/2013 pada tanggal 18 April 2013, maka mulai 1 Januari 2014 e-SPT PPh 21/26 wajib digunakan oleh pemotong pajak yang : melakukan pemotongan PPh.

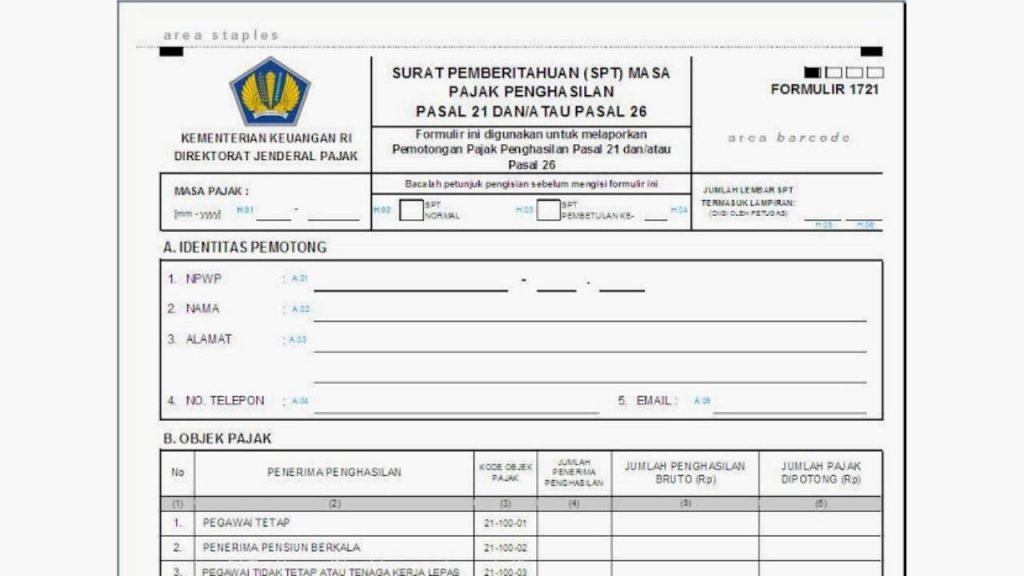

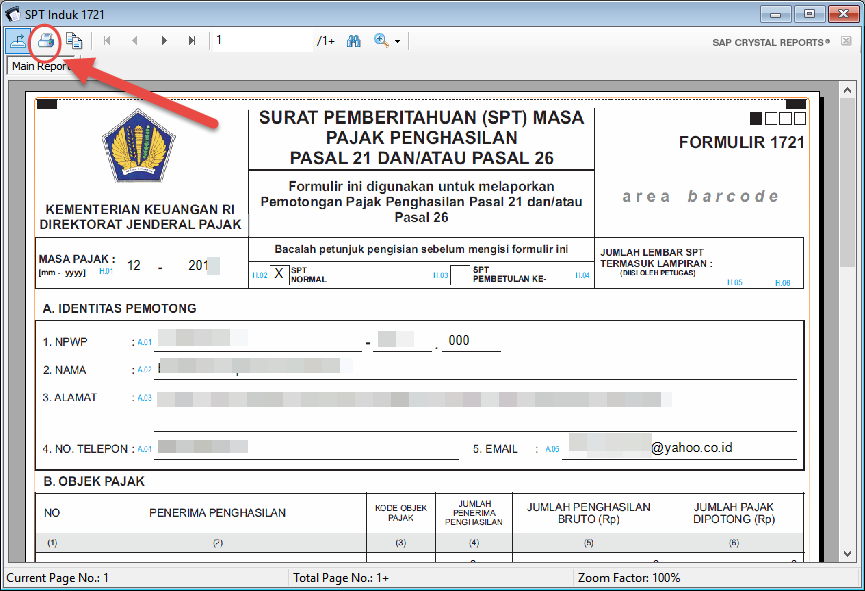

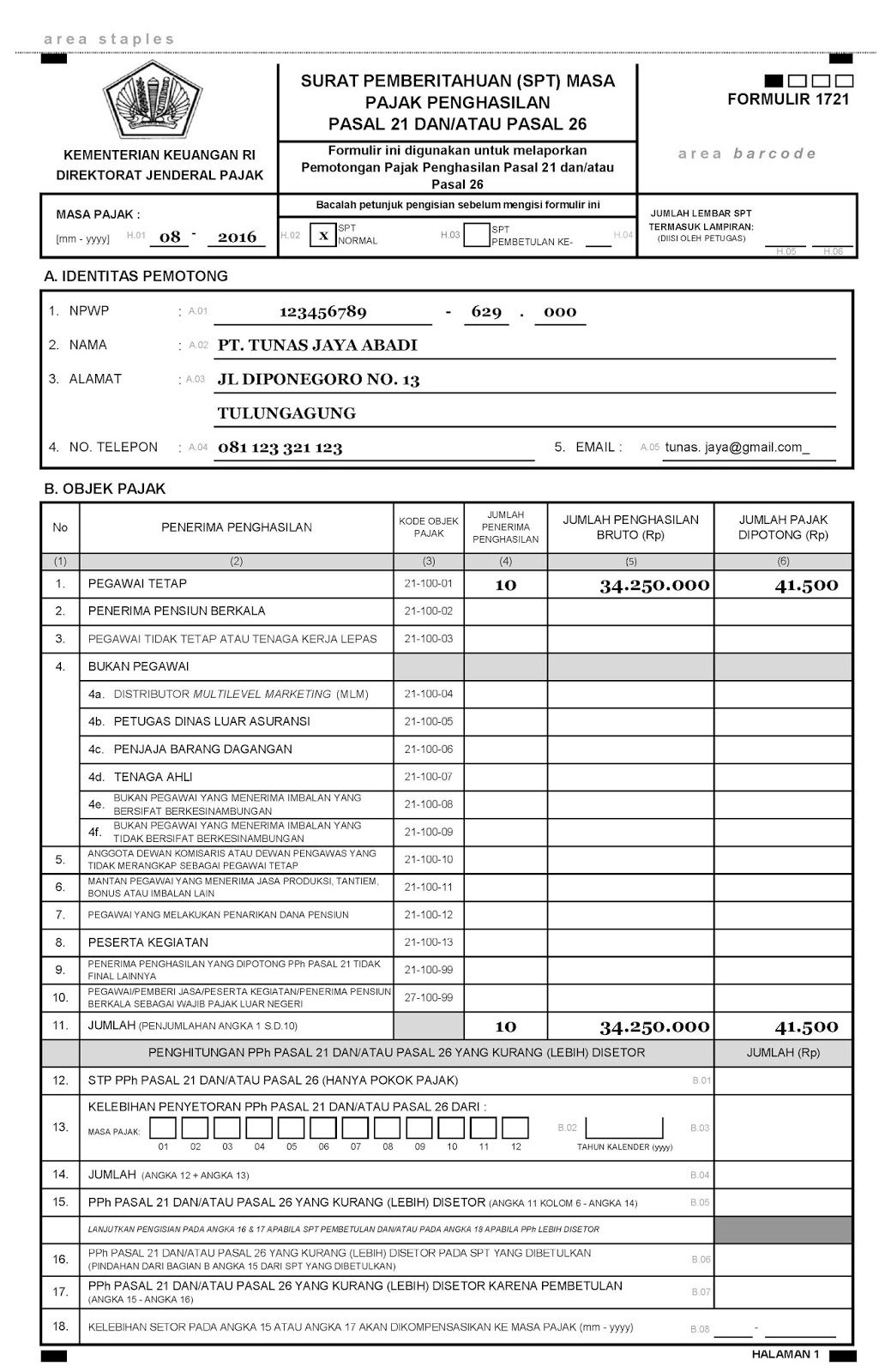

form spt pph 21 (baru) nengah hardiani Academia.edu

STP Pph Pasal 21. Untuk Pembayaran Jumlah Yang Masih Harus Dibayar Tercantum Dalam Surat Tagihan Pajak (STP) Pph Pasal 21. 310. SKPKB Pph Pasal 21. Untuk Pembayaran Jumlah Yang Masih Harus Dibayar Yang Tercantum Dalam SKPKB Pph Pasal 21. 311. SKPKB Pph Final Pasal 21 Pembayaran Sekaligus Atas Jaminan Hari Tua, Uang Tebusan Pensiun,Dan Uang Pesangon