Menghitung Harga Pokok Produksi Dan Harga Jual

Semua besaran total masing-masing unsur biaya produksi sudah diketahui. Selanjutnya, cara menghitung biaya produksi dari penjumlahan biaya variabel pengeluaran atau tetap. Total Biaya Produksi = Total Biaya Bahan Baku + Total Biaya Sumber Daya Manusia + Total Biaya Overhead Produksi. 6. Tetapkan Harga Pokok Produksi Pada Setiap Produk

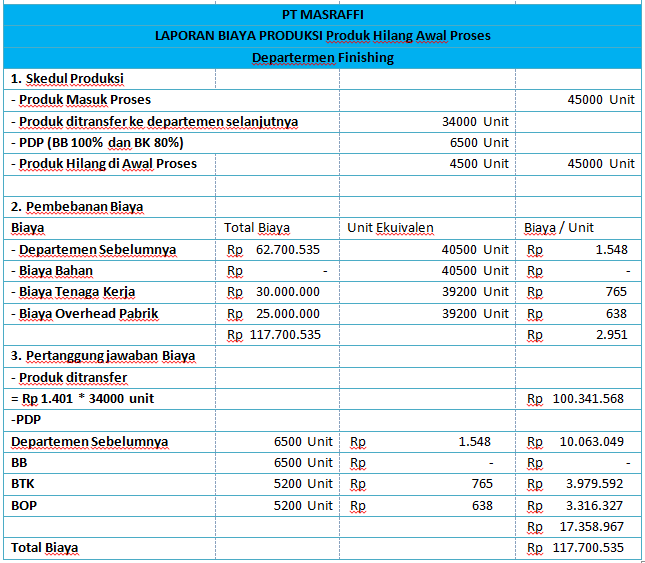

Laporan Harga Pokok Produksi Metode Fifo

Cakupan dari biaya produksi adalah memuat 3 unsur, antara lain adalah bahan baku, tenaga kerja langsung, dan overhead pabrik. Ketiga unsur ini dalam biaya produksi adalah yang mendorong terbentuknya harga pokok barang jadi saat akhir periode akuntansi. Biaya bahan baku atau direct material biaya produksi adalah biaya yang dikeluarkan perusahaan.

Pengertian Harga Pokok Produksi Dan Unsur Unsur Harga Pokok Produksi PDF

KOMPAS.com - Harga pokok produksi termasuk komponen penting yang harus dicatat dalam laporan keuangan. Perhitungan ini akan menjadi tolak ukur penjualan dan bahan pertimbangan perusahaan. Sesuai namanya, harga pokok produksi merupakan daftar biaya yang harus dikeluarkan selama proses produksi di periode tertentu. Maka dari itu, perusahaan mau tidak mau harus memperhitungkan harga pokok.

Pengertian Harga Pokok Produksi Dan Unsur Unsur Harga Pokok Produksi [DOCX Document]

Harga Pokok Produksi = Total Biaya Produksi + Saldo Awal Persediaan Barang Dalam Proses Produksi - Saldo Akhir Persediaan Barang Dalam Proses Produksi. Harga Pokok Produksi =750.000.000 + 100.000.000 - 10.000.000 = 840.000.000. Jadi harga pokok produksi dari PT Sukses Utama Mandiri pada bulan Agustus 2020 adalah sebesar Rp 840.000.000.

Cara Menghitung Harga Pokok Produksi Beserta Contohnya

R.A. Supriyono (2002): full costing method adalah konsep penentuan harga pokok penuh, membebankan semua elemen biaya produksi, baik biaya tetap maupun biaya variabel ke dalam harga pokok produk. Elemen biaya produksi pada konsep penentuan harga pokok penuh meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Contoh Laporan Harga Pokok Produksi Perusahaan

Pengertian Biaya Produksi. Dalam operasional perusahaan, biaya produksi ( production cost) adalah biaya yang dikeluarkan dalam proses produksi atau dalam usaha perusahaan untuk menjual barang jadi. Dalam menghitung biaya ini, kamu perlu mempertimbangkan 3 unsurnya, mulai dari bahan baku (material), tenaga kerja, dan overhead pabrik.

Dalam Laporan Harga Pokok Produksi Informasi Yang Disajikan Meliputi

Pengertian Harga Pokok Produksi, Unsur-Unsur dan Contoh Soal Penghitungannya. Pengertian harga pokok produksi adalah besarnya biaya yang dikeluarkan oleh perusahaan untuk menciptakan barang atau jasa siap jual. Ini terdiri dari biaya langsung dan biaya tidak langsung. Secara umum, perusahaan menghitung harga pokok sebelum menentukan harga jual.

PPT Harga Pokok Proses PowerPoint Presentation, free download ID1901337

Harga Pokok Produksi: Pengertian, Unsur-Unsur dan Contoh Perhitungan. Sandi Ma'ruf. February 17, 2024. Contoh Harga Pokok Produksi - Pada perusahaan adalah sebagai perhitungan untuk mengetahui seluruh biaya produksi dan sekaligus menentukan harga penjualan suatu produk agar bisa disesuaikan dengan keuntungan penjualan yang diinginkan.

Laporan Harga Pokok Produksi Beserta Cara Hitungnya

1. Fixed Cost (FC) Fixed cost (biaya tetap) merupakan biaya yang dikeluarkan secara periodik (rutin) dan tidak bergantung pada berlangsung atau tidak berlangsungnya produksi. Umumnya, fixed cost berkaitan dengan aset-aset perusahaan yang penting untuk kebutuhan jangka panjang. Contoh fixed cost atau biaya tetap adalah: Biaya gedung.

Contoh Harga Pokok Produksi Sinau

Harga pokok penjualan (HPP) merupakan salah satu unsur penting dalam laporan keuangan suatu perusahaan. Istilah ini kerap digunakan sebagai acuan dalam penentuan harga jual produk melalui perhitungan dari biaya produksi. Dengan menghitung harga pokok penjualan (HPP), perusahaan dapat mengetahui hasil laba atau rugi. Perhitungan HPP yang tepat berpengaruh pada keakuratan laba yang diraih.

Harga Pokok Produksi Pengertian, Rumus, dan Contoh Perhitungannya

Unsur-Unsur Harga Pokok Produksi Menurut Mulyadi (2001), elemen-elemen yang membentuk Harga Pokok Produksi dapat dikelompokkan menjadi tiga golongan besar yakni Biaya Bahan Baku, Biaya Tenaga Kerja Langsung, dan Overhead Pabrik. a. Biaya Bahan Baku Bahan baku merupakan bahan yang digunakan dan menjadi bagian dari produk jadi.

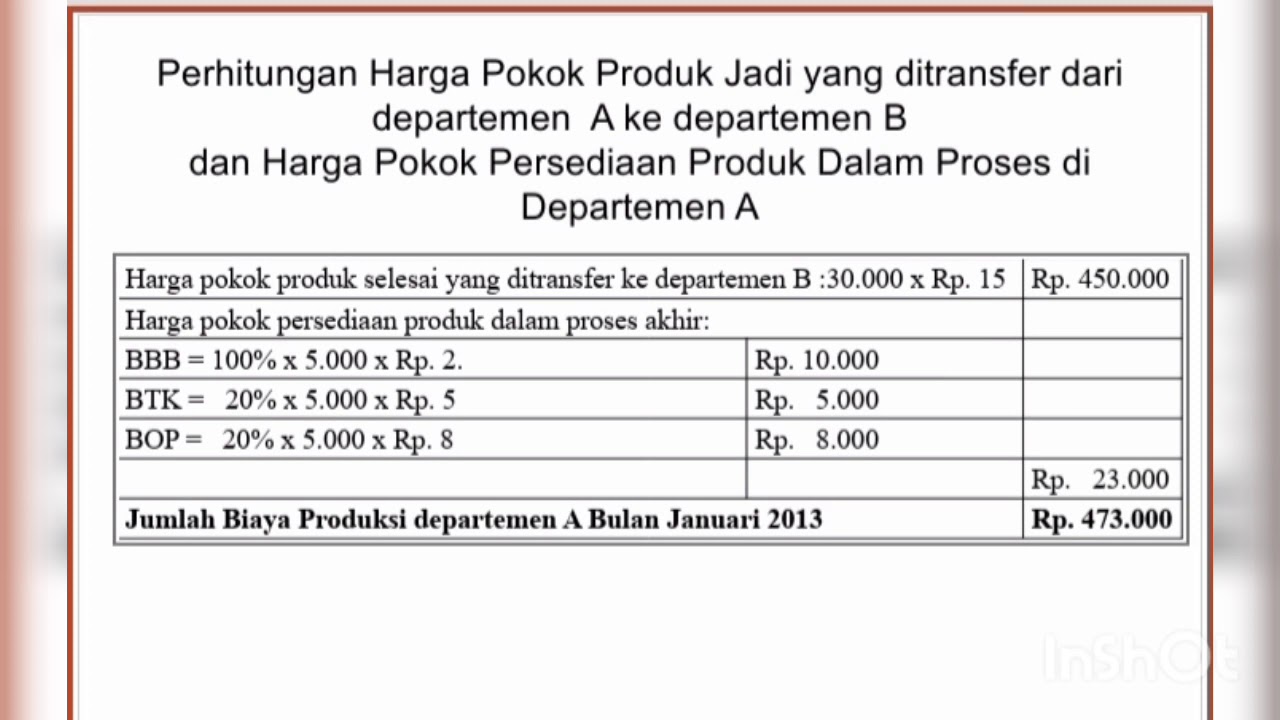

Metode Harga Pokok Proses dengan Dua Departemen Produksi YouTube

Unsur biaya produksi yang terakhir yaitu factory overhead, yaitu berapa biaya untuk memproduksi produk perusahaan. Inilah unsur biaya yang penting untuk keberlangsungan bisnis dan perusahaan. Adapun biaya overhead pabrik ini bisa meliputi antara lain; Penyusutan peralatan dan fasilitas pabrik. Sewa, pajak, asuransi.

Sebutkan Tujuan Dari Perhitungan Harga Pokok Produksi

Unsur-Unsur Harga Pokok Produksi. Dalam menentukan harga terdapat beberapa unsur yang harus diperhitungkan. Pertama yaitu biaya bahan baku kemudian biaya tenaga kerja langsung dan yang ketiga ialah biaya overhead pabrik atau perusahaan. Simak penjelasannya! 1. Biaya Bahan Baku.

contoh soal laporan harga pokok penjualan perusahaan manufaktur Keuangan laba manufaktur rugi

Rumus Harga Pokok Produksi. Berikut ini adalah rumus yang digunakan untuk menghitung harga pokok produksi, beserta rincian arti dari setiap bagian rumus: Harga Pokok Produksi = Persediaan awal pekerjaan dalam proses (WIP) + Total biaya produksi (Biaya Bahan Langsung + Biaya Tenaga Kerja Langsung + Overhead Manufaktur) - Persediaan akhir WIP.

Rumus Menghitung Harga Pokok Produksi Kisaran Harga

Laba yang diharapkan = hpp yang disesuaikan x laba yang ditetapkan = 887.067,3 x 20% = 7.177.413,46. Harga jual = Harga Pokok Produksi yang disesuaikan + laba yang diinginkan = 887.067,3 + 7.177.413 = 46.064.480,76. Seperti itulah langkah-langkah yang harus kamu pahami untuk mencari Harga Pokok Produksi suatu perusahaan.

Membuat Tabel Penentuan Harga Pokok Produksi Dengan Pendekatan Full Costing YouTube

Untuk Usaha Kecil Menengah (UKM) menentukan harga pokok produksi sangat penting di mana salah satu manfaatnya yaitu untuk menentukan harga jual suatu produk. Terdapat tiga unsur atau komponen yang bisa dipakai untuk menentukan harga pokok produksi. Pertama adalah biaya bahan baku, kedua biaya karyawan atau tenaga kerja, dan ketiga biaya overhead.