PPT PSAK 1 PENYAJIAN LAPORAN KEUANGAN REVISI 2013 PowerPoint Presentation ID6255490

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan Æ memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Tujuan Laporan Keuangan.

PPT PSAK 1 PENYAJIAN LAPORAN KEUANGAN REVISI 2013 PowerPoint Presentation ID6255490

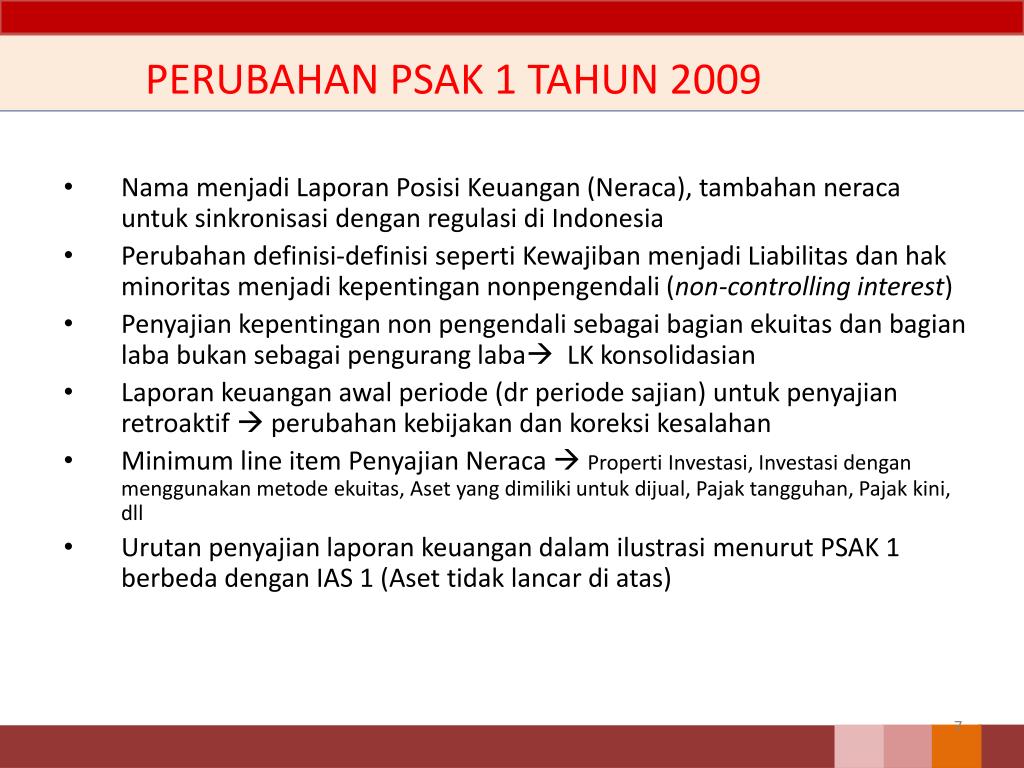

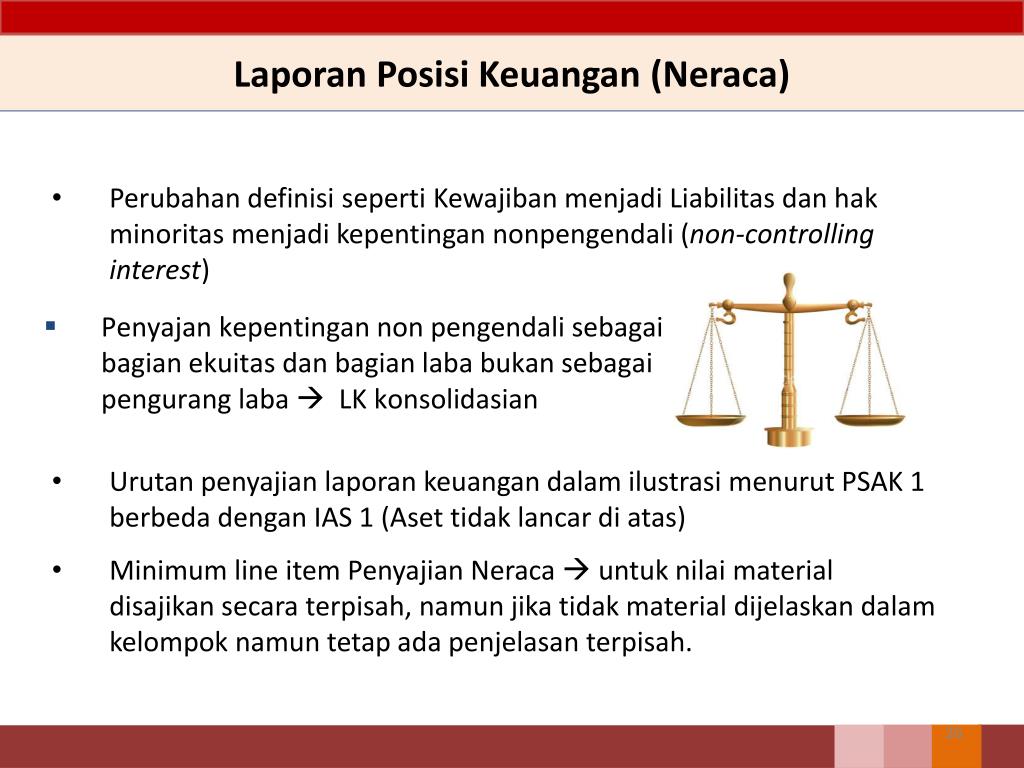

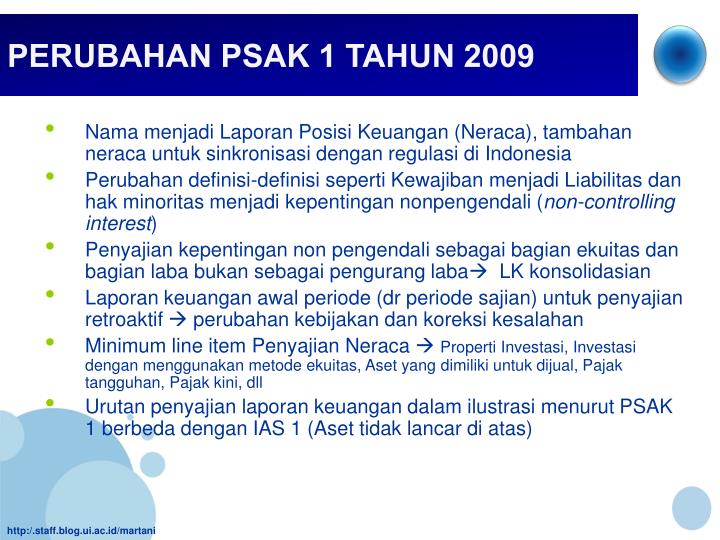

PSAK No. 1 ini mengalami perubahan dari PSAK No. 1 tahun 1998 menjadi PSAK No. 1 ( Revisi 2009 ). Ada beberapa istilah dan perubahan istilah yang awalnya tidak diungkapkan dalam PSAK No. 1 (Revisi 1998) kemudian diungkapkan di PSAK No. 1 ( Revisi 2009), diantaranya : Penggantian istilah "kewajiban" pada PSAK 1 (Revisi 1998) menjadi.

psak terbaru wood scribd indo

PSAK 18 (revisi 2010) Akuntansi dan Pelaporan Program Manfaat Purnakarya. PSAK 19 Aset Tidak Berwujud (IAS 38) PSAK 22 Kombinasi Bisnis (IFRS 3) 240712 short. PSAK 23 Pendapatan. PSAK 25 Kebijakan Akuntansi, Perusahaan Estimasi Akuntansi, dan Kesalahan (IAS 18) PSAK 26 Biaya Pinjaman (IAS 23) 14-02-12. PSAK 28 Akuntansi Kontrak Asuransi Jiwa.

PPT PSAK 1 PENYAJIAN LAPORAN KEUANGAN REVISI 2013 IAS 1 Presentation of Financial

Adopsi IAS 1 menjadi PSAK 1 telah menggunakan IAS 1 yang telah mengakomodir amandemen tersebut. 12. IAS 1 paragraf IGl yang menjadi PSAK 1 paragraf PIOI dengan menghilangkan kalimat yang memperkenankan entitas untuk mengubah urutan penyajian laporan keuangan. 13. IAS 1 paragrafIGSA tidak diadopsi karena IFRS 9: Financial Instruments belum.

Psak 1 revisi 2018.pdf

ED PSAK 1 (REVISI 2013). Psak+terbaru.pdf November 2019 35. More Documents from "Fifi Gozali" Psak 1 Revisi 2018.pdf October 2020 0. Formulir Aktivasi E Fin August 2021 0. Laporan Hasil Evaluasi Ketersediaan Obat Terhadap Formularium August 2020 0. Formulir Monitoring Obat Emergency

PSAK1PenyajianLaporanKeuanganRevisi201301062015.pptx

Temukan Informasi terbaru dan terlengkap seputar akuntansi. Kursus & Sertifikasi. Ikuti berbagai kursus online akuntansi & keuangan bersertifikat.. Amendemen PSAK 1, 25, 16, dan 46 Efektif Berlaku 1 Januari 2023. Dewan Standar Akuntansi Keuangan atau DSAK IAI telah mengesahkan Amendemen PSAK 1, 25, 16, dan 46 yang berlaku efektif pada 1.

(DOC) MAKALAH PSAK 1 REVISI 2013 Yuke Sundhary Academia.edu

DE Amendemen PSAK 1 tentang Penyajian Laporan Keuangan - Liabilitas Jangka Panjang dengan Kovenan telah disahkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia pada 30 November 2022. DE Amendemen PSAK 1 mengadopsi seluruh pengaturan dalam Amendments to IAS 1 Presentation of Financial Statements: Non-Current Liabilities with.

PPT PSAK 1 PENYAJIAN LAPORAN KEUANGAN REVISI 2013 IAS 1 Presentation of Financial

PSAK 73 now requires lessees to recognise a lease liability reflecting future lease payments and a 'right-of-use asset' for virtually all lease contracts. The new standard includes an optional exemption for certain short-term leases and leases of low-value assets, however, this exemption can only be applied by lessees.

psak terbaru wood scribd indo

PSAK 4 Laporan Keuangan Tersendiri ( download PDF) PSAK 4 terakhir direvisi pada tahun 2013 mengikuti revisi IAS 27 oleh IASB. PSAK 4 terbaru hanya mencakup laporan keuangan tersendiri. Laporan keuangan konsolidasi diatur dalam standar akuntansi terpisah, yaitu PSAK 65.

Definisi Laporan Keuangan Menurut Psak Terbaru

3. Presentation of financial statements - PSAK 1 and PSAK 58 5 4. Accounting policies, accounting estimates and errors - PSAK 25 and ISAK 32 12 5. Fair value measurement - PSAK 68 6. Financial instruments - PSAK 50, PSAK 55, PSAK 60, and PSAK 71 17 18 7. Foreign currencies - PSAK 10 and PSAK 63 34 8.

psak terbaru wood scribd indo

3. Presentation of financial statements - PSAK 1 and PSAK 58 4 4. Accounting policies, accounting estimates and errors - PSAK 25 and ISAK 32 12 5. Fair value measurement - PSAK 68 16 6. Financial instruments 17 7. Foreign currencies - PSAK 10, PSAK 63 32 8. Insurance contracts - PSAK 62 37 9. Revenue and government grants - PSAK 72.

psak terbaru wood scribd indo

3. Presentation of financial statements - PSAK 1, PSAK 58 3 4. Accounting policies, accounting estimates and errors - PSAK 25 and ISAK 32 10 5. Fair value measurement - PSAK 68 13 6. Financial instruments - PSAK 50, PSAK 55, PSAK 60, and PSAK 71 14 7. Foreign currencies - PSAK 10, PSAK 63 33 8. Insurance contracts - PSAK 62 36 9.

psak terbaru wood scribd indo

Amendemen PSAK 1 juga memberikan contoh-contoh keadaan di mana entitas mungkin mempertimbangkan kebijakan akuntansi menjadi material terhadap laporan keuangan entitas tersebut. Amandemen ini berlaku efektif 1 Januari 2023 dengan penerapan dini diperkenankan. Amendemen PSAK 16: Aset Tetap tentang Hasil Sebelum Penggunaan yang Diintensikan

psak terbaru wood scribd indo

Secara umum, perbedaan antara [Draf] Amendemen PSAK 1 ini dengan PSAK 1 yang berlaku efektif 1 Januari 2021 adalah sebagai berikut: Perihal PSAK 1 berlaku efektif 1 Januari 2021 [Draf] Amendemen PSAK 1 Penggunaan Istilah "Material" dibandingkan "Signifikan" Tidak diatur. Paragraf 117 [Draf] Amendemen PSAK 1 mengusulkan entitas

(PDF) Tinjauan Atas PSAK No. 1 (Revisi 2009) Penyajian Laporan Keuangan dan Perbedaanya dengan

SAK Efektif per 1 Januari 2023. PSAK 58 Aset Tidak Lancar yang Dikuasai untuk Dijual dan Operasi yang Dihentikan. PSAK 64 Aktivitas Eksplorasi dan Evaluasi Pada Pertambangan Sumber Daya Mineral. ISAK 9 Perubahan atas Liabilitas Aktivitas Purnaoperasi, Restorasi, dan Liabilitas Serupa. ISAK 15 PSAK 24: Batas Aset Imbalan Pasti, Persyaratan.

psak terbaru wood scribd indo

PSAK 14, 'Inventories', and it is recognised as an expense in profit or loss when sold. If the items sold are the output of an entity's ordinary activities, the income and cost are disclosed in accordance with the requirements of PSAK 72, 'Revenue from Contracts with Customers', and PSAK 14. If the items sold are not part of an entity's