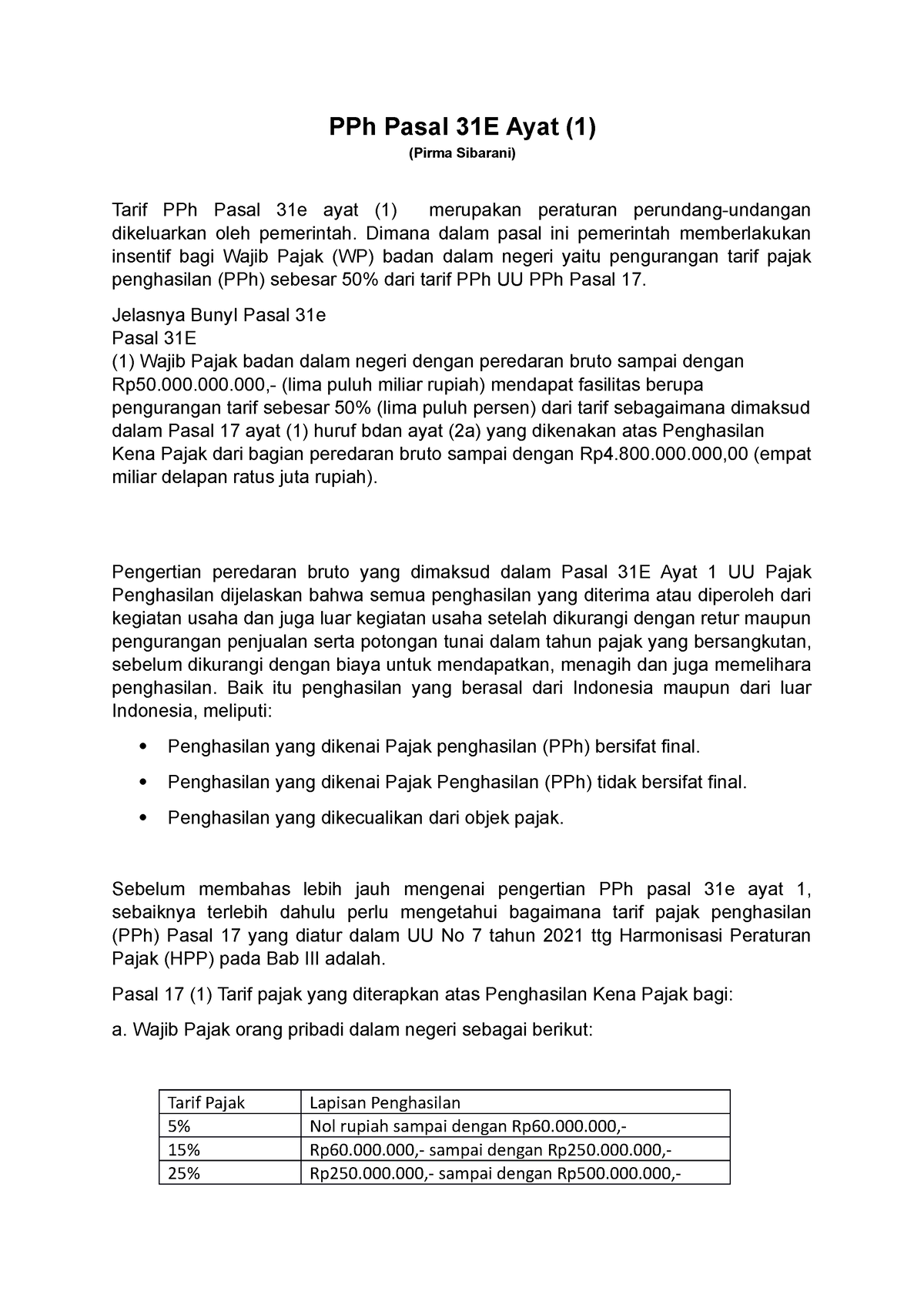

PPh Pasal 31e Ayat Baik PPh Pasal 31E Ayat (1) (Pirma Sibarani) Tarif PPh Pasal 31e ayat (1

Pasal 1 (UU No. 10 Tahun 1994) Pajak Penghasilan dikenakan terhadap Subjek Pajak atas Penghasilan yang diterima atau diperolehnya dalam tahun pajak. Pajak Penghasilan (PPh) - Ortax.

Perhitungan Pajak Tarif PPH Pasal 31E rudikonsultan tarifPajak spttahunan YouTube

Ketentuan penerapan tarif Pasal 31E UU PPh adalah sebagai berikut:. fasilitas pengurangan tarif sebagaimana dimaksud dalam Pasal 31E ayat (1) UU PPh dilaksanakan dengan cara self assessment pada saat penyampaian SPT tahunan PPh wajib pajak badan, sehingga wajib pajak badan dalam negeri tidak perlu menyampaikan permohonan untuk dapat memperoleh fasilitas tersebut.

Penegasan Pasal 31 E ayat 1 UU PPh Chirpstory

Aturan PPh Pasal 31E Ayat 1. Fasilitas pengurangan pajak penghasilan ini diatur dalam pasal 31E Undang-Undang No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang PPh s.t.d.t.d UU HPP No. 7/2021. Melalui beleid ini, WP Badan dalam negeri yang memiliki peredaran bruto maksimal Rp50 miliar, mendapatkan pengurangan tarif.

Ini Tarif PPH Pasal 31e Ayat 1 dan Cara Menghitungnya Proconsult

Aturan PPh Pasal 31E Ayat 1. Fasilitas pengurangan pajak penghasilan ini diatur dalam pasal 31E Undang-Undang No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang PPh s.t.d.t.d UU HPP No. 7/2021. Melalui beleid ini, WP Badan dalam negeri yang memiliki peredaran bruto maksimal Rp50 juta, mendapatkan pengurangan tarif.

Insentif UMKM Pasal 31E UU PPh Masih Berlaku & Program Pengungkapan Sukarela Pajak dalam

Dalam Surat Edaran Dirjen Pajak tersebut ditegaskan bahwa fasilitas Pasal 31E ayat (1) tersebut bukan merupakan pilihan bagi Wajib Pajak dalam menghitung PPh terutang. Secara otomatis bagi mereka yang memiliki penghasilan bruto dibawah Rp. 50.000.000.000,- diwajibkan menghitung dengan mekanisme perhitungan fasilitas pasal 31E.

Tarif Pph Pasal 31e Homecare24

Aturan PPh Pasal 31E Ayat 1 Fasilitas pengurangan pajak penghasilan ini diatur dalam pasal 31E Undang-Undang No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang PPh s.t.d.t.d UU HPP No. 7/2021. Melalui beleid ini, WP Badan dalam negeri yang memiliki peredaran bruto maksimal Rp50 juta, mendapatkan pengurangan tarif sebesar 50% […]

CARA MENGHITUNG PAJAK PASAL 31 E AYAT 1 YANG BENAR YouTube

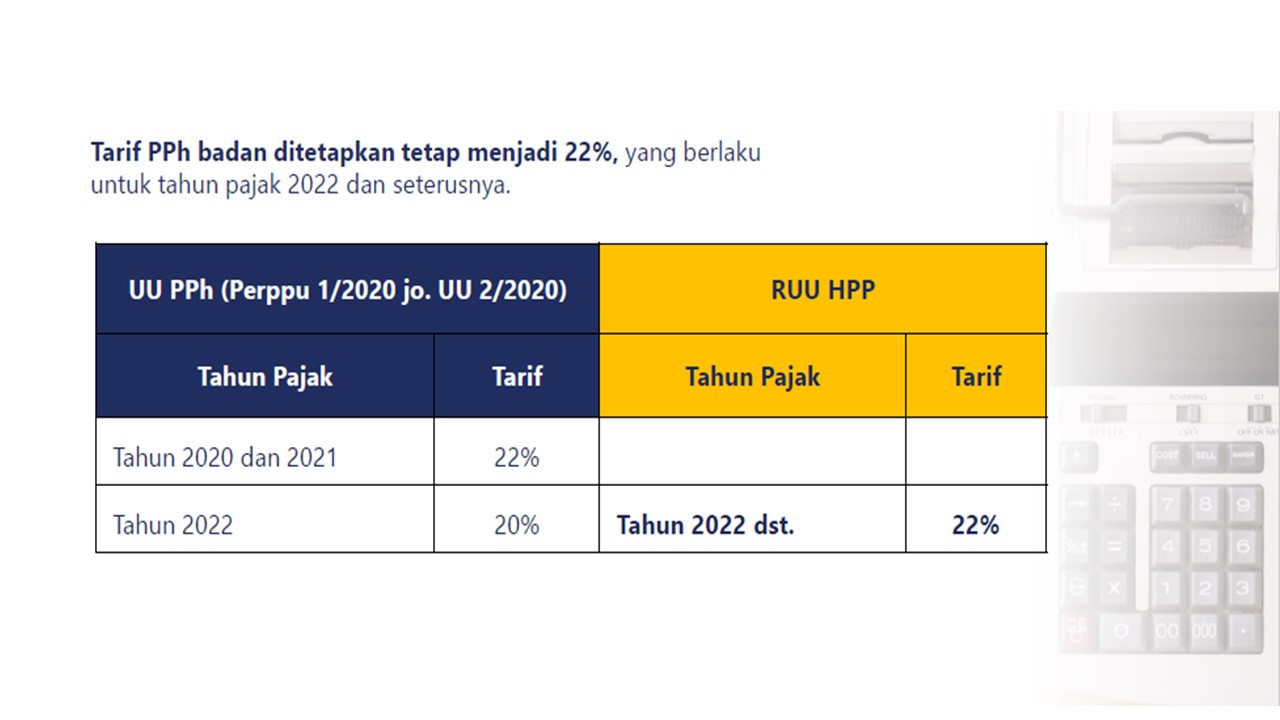

Tarif Pajak Penghasilan dalam rumus pajak penghasilan terutang diatur dalam Undang-Undang Pajak Penghasilan (UU PPh) Pasal 17. Tarif PPh Badan terutang yang berlaku secara umum diatur dalam Pasal 17 ayat (2a), yakni Wajib Pajak Badan Dalam Negeri dan BUT dikenakan PPh Badan sebesar 25%. Tarif PPh Badan ini berlaku mulai 2010.

Fasilitas Pasal 31E Tax Advisor

PPh pasal 31e ayat 1 adalah salah satu Undang-undang Pajak Penghasilan (PPh) yang di dalamnya mengatur tentang Wajib Pajak badan dalam negeri dengan peredaran bruto mencapai Rp 50.000.000.000 (lima puluh miliar rupiah) mendapatkan fasilitas berupa pengaturan tarif sebesar 50% dari tarif normal sebesar 28% (tahun 2009) dan 25% (tahun 2010) yang dikenakan atas Pengusaha Kena Pajak (PKP) dari.

Fasilitas Pasal 31E

Dalam Surat Edaran Dirjen Pajak tersebut ditegaskan bahwa fasilitas Pasal 31E ayat (1) tersebut bukan merupakan pilihan bagi Wajib Pajak dalam menghitung PPh terutang. Secara otomatis bagi mereka yang memiliki penghasilan bruto dibawah Rp. 50.000.000.000,- diwajibkan menghitung dengan mekanisme perhitungan fasilitas pasal 31E.

Penegasan Pasal 31 E ayat 1 UU PPh Chirpstory

Buatlah jurnal ketika pencatatan investasi obligasi PT Sinar Utama, kemudian kapan PT Sinar Utama harus menyetorkan PPh Pasal 4 ayat (2) dan buatlah jurnal ketika PT Sinar Utama menyetor PPh pasal 4 ayat 2 B. Pada tanggal 10 Juni 2021, PT Sinar Utama mendapatkan hadiah undian dari Bank BNI sebesar Rp 200.000.000.

BUKAN PP.23/2018 !! CARA LAPOR SPT PPh BADAN MENGGUNAKAN eFORM TARIF PPh Psl 31E Ayat (1

penghitungan Angsuran PPh Pasal 25 tahun pajak berjalan dihitung berdasarkan tarif dengan memperhatikan ketentuan sebagaimana dimaksud dalam Pasal 31E ayat (1) UU PPh untuk peredaran bruto tahun pajak berjalan sampai dengan Rp50.000.000.000,00 (lima puluh miliar rupiah). 3)

Ini Tarif PPH Pasal 31e Ayat 1 dan Cara Menghitungnya Proconsult

1. Berdasarkan Pasal 31E ayat (1) Undang-Undang Pajak Penghasilan, diatur bahwa Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari.

Fasilitas Pasal 31E

Rata-rata pinjaman Rp. 150 juta setahun dengan tingkat bunga pinjaman 24% Rata-rata deposito Rp. 40 juta setahun dengan tingkat bunga deposito 18% Pendapatan sewa gudang dan beban sewa gedung adalah untuk periode 18 bulan terhitung sejak 19 Okt 2013. PAJAK-PAJAK 01. PPh pasal 22 yang telah dipungut Bank Mandiri Rp. 4.475.000 02. PPh pasal 23 yang telah dipotong pihak lain Rp. 30.000.000 03.

Cara Menghitung Tarif Pph Pasal 31e Ayat 1 Mobile Legends Rezfoods Resep Masakan Indonesia

Rumus Perhitungan PPh Badan Pasal 31E. Agustus 6, 2022 oleh admin. Post Views: 9,832. Cukup banyak pembaca yang belum begitu memahami cara menghitung PPh Badan yang mendapatkan fasilitas tarif pasal 31E. Berikut ini tipspajak.com berikan Rumus Perhitungan PPh Badan Pasal 31E dalam bentuk file excel.

Tarif Pph Pasal 31e Ayat 1 Terbaru Headshave Terbaru 2023

PPh Pasal 4 ayat (2), 17 ayat (2C), 23 dan 26:. PPh Pasal 22 = 1,5% x Harga Jual (di luar PPN) = 1,5% x Rp 200. = Rp 3. 000. 000. PT Indah Kiat Paper dalam Bulan Mei 2011 menjual beberapa jenis kertas hasil produksinya dengan total harga sebesar Rp 88.000 kepada Penerbit CV Perdana. PPh Pasal 22 yang dipungut oleh PT Indah Kiat adalah?

PPH Pasal 31e dan Penjelasannya YouTube

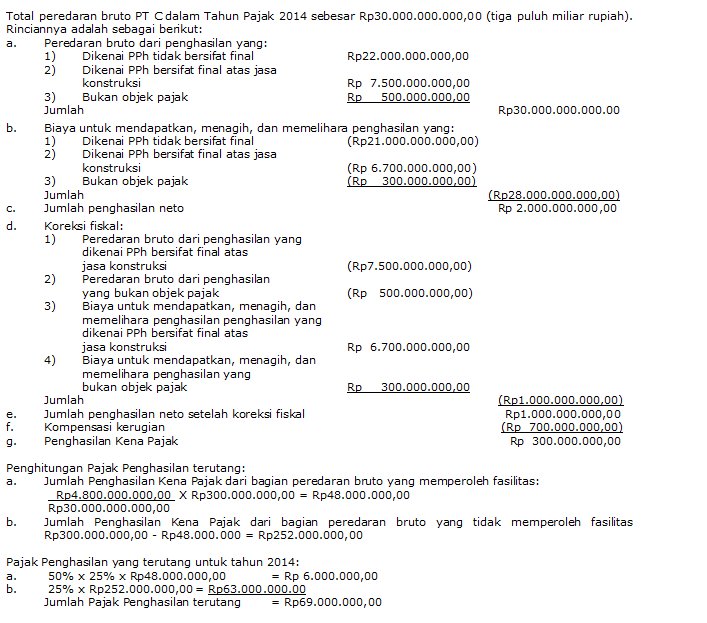

Pasal 31E. Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00.