Penghitungan PPh Pasal 21 Pegawai yang bersifat tidak berkesinambungan YouTube

PPh 21 tidak berkesinambungan berarti imbalan yang diberikan kepada bukan pegawai dibayar hanya satu kali dalam satu tahun kalender pajak atas pekerjaan, jasa, atau kegiatan. Tarif yang dikenakan adalah tarif pasal 17 sebesar 5 persen dikalikan 50 persen dari penghasilan bruto total. Namun, apabila bukan pegawai tersebut tidak memiliki NPWP, ia.

Andi Anindyah Darmin "PPH 21 BUKAN PEGAWAI BERKESINAMBUNGAN TIDAK MEMPEROLEH PTKP" YouTube

PPh 21 bukan pegawai, baik PPh 21 Berkesinambungan dan Tidak Berkesinambungan, dihitung dengan mekanisme yang sama. Baca Juga: Panduan Cara Menghitung PPh 21 Karyawan 2024. Tarif dan Dasar Pengenaan PPh 21 Tenaga Ahli. Seperti yang sudah disinggung sebelumnya, posisi tenaga ahli berbeda dengan pegawai pada umumnya. Profesi ini masuk kelompok.

Bagaimana cara menghitung PPh 21 Bukan Pegawai? Bos Pajak

Tidak ada istilahnya berkesinambungan," Fungsional Penyuluh Pajak Ahli Muda Ditjen Pajak (DJP) Giyarso dalam Taxlive Eps.119: TER PPh Pasal 21. Adapun bukan pegawai adalah orang pribadi selain pegawai tetap dan pegawai tidak tetap yang memperoleh penghasilan dengan nama dan dalam bentuk apa pun sebagai imbalan atas pekerjaan bebas atau jasa.

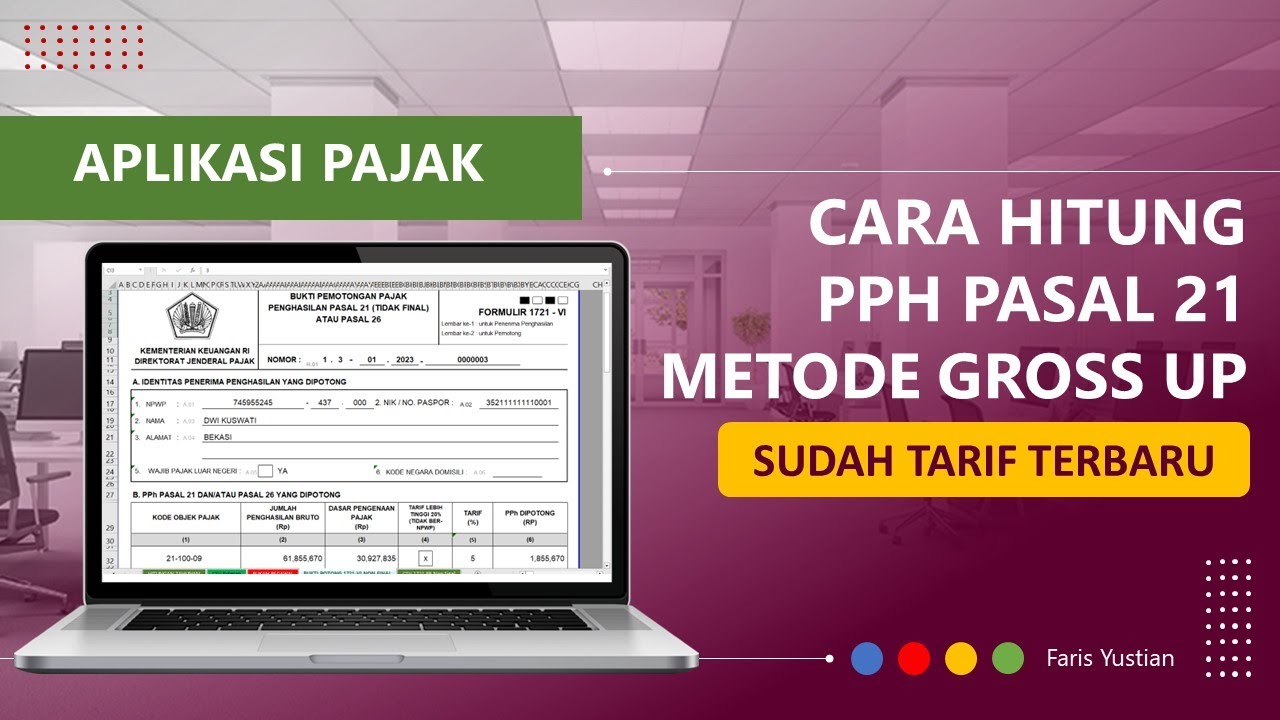

Cara Menghitung PPh Pasal 21 Bukan Pegawai menggunakan Metode Gross Up YouTube

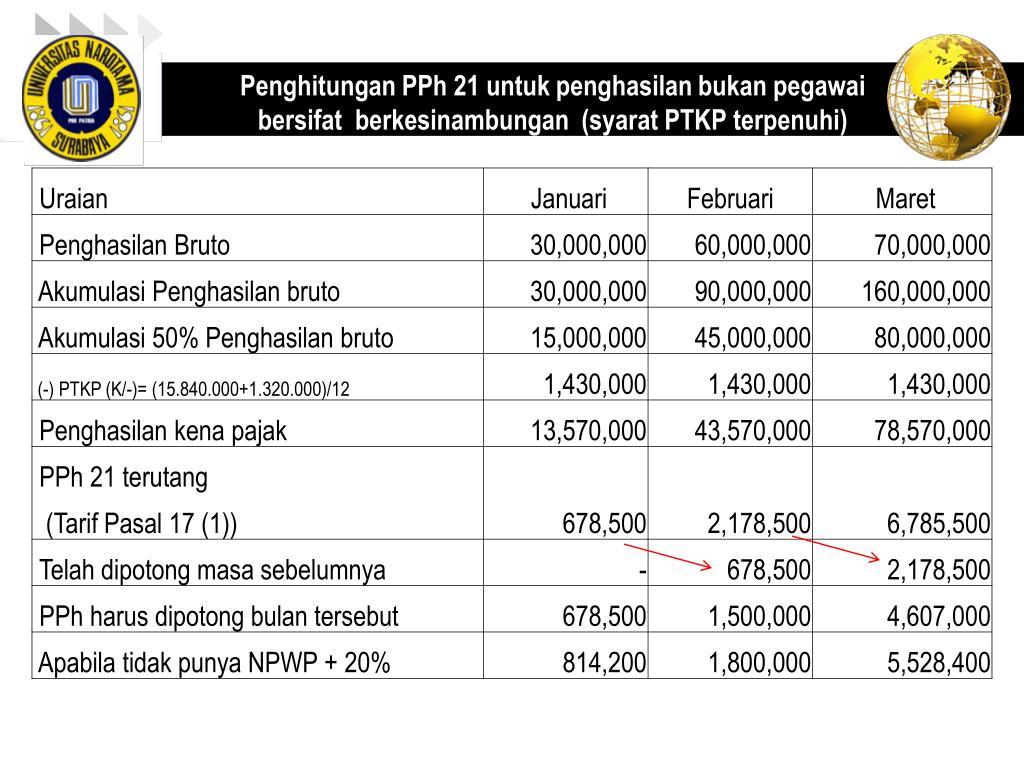

PPh 21 Bukan Pegawai Berkesinambungan yang Menerima Penghasilan dari Satu Pemberi Kerja. Bukan Pegawai yang menerima penghasilan berkesinambungan hanya dari satu pemberi kerja dapat memperoleh pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP) dengan syarat telah memiliki Nomor Pokok Wajib Pajak (NPWP). Rumus PPh 21-nya adalah:

(XLS) Contoh Soal PPH 21 Tenaga Ahli dan Pegawai Tidak Tetap yang tidak berkesinambungan Iqbal

DPP bagi bukan pegawai yang menerima imbalan yang tidak bersifat berkesinambungan adalah sebesar 50% dari jumlah penghasilan bruto. Pemotongan PPh 21 bukan pegawai tidak bersifat berkesinambungan dilakukan berdasarkan DPP (Dasar Pengenaan Pajak) X tarif pasal 17 UU PPh. PPh 21 = 50% X Penghasilan Bruto X tarif pasal 17 UU PPh.

PPh Pasal 21 21. Bukan Pegawai Menerima Penghasilan Berkesinambungan 1 YouTube

A. Ketentuan lama untuk tarif bukan pegawai: Tidak berkesinambungan: tarif Pasal 17 x (50 persen x penghasilan bruto); Berkesinambungan, yakni memiliki Nomor Pokok Wajib Pajak (NPWP), hanya memperoleh penghasilan dari hubungan kerja dengan Pemotong PPh Pasal 2, dan tidak memperoleh penghasilan lainnya: tarif Pasal 17 x ((50 persen x penghasilan bruto) - Penghasilan Tidak Kena Pajak/PTKP.

PPh 21 Bukan Pegawai berkesinambungan dan tidak berkesinambungan

Pada PMK terbaru saat ini (PMK 168/2023) tidak lagi membedakan antara bukan Karyawan/Pegawai/Tenaga Kerja/Tenaga ahli yang menerima penghasilan berkesinambungan dengan tidak berkesinambungan. Untuk kategori bukan karyawan sebagai tenaga ahli dan orang pribadi yang memberikan jasa ada penegasan PPh 21 yang hanya dikenakan atas jasa.

Salah Paham PPh 21 "BUKAN PEGAWAI" YouTube

Jadi, PPh 21 yang harus dibayarkan PT. Maju Bersama atas jasa Budi adalah 500.000. Tetapi jika Budi tidak memiliki NPWP PPh 21 Budi adalah 600.000. PPh 21 Bukan Pegawai Berkesinambungan. Rumus Perhitungan PPh 21 Bukan Pegawai Berkesinambungan 1 pemberi kerja. Tarif Pasal 17 x ((50% x Penghasilan Bruto - PTKP sebulan))

PPh Pasal 21 25. Bukan Pegawai Menerima Penghasilan Tidak Berkesinambungan 2 YouTube

Dan PPh Pasal 21 Bukan Pegawai Tidak Berkesinambungan, dihitung dengan rumus (50% x Penghasilan Bruto) x Tarif Pasal 17. Berdasarkan penjelasan di atas maka dapat disimpulkan bahwa nilai PPh Pasal 21 bagi kelompok Bukan Pegawai adalah sebesar 50% dari jumlah penghasilan bruto dikurangi PTKP sebulan.

PajakKitaUntukKita on Twitter "Penghasilan yang kakak terima akan dipotong PPh pasal 21

Tarif dan DPP PPh Pasal 21 Bukan Pegawai Berkesinambungan. Tarif yang digunakan untuk menghitung PPh Pasal 21 bagi bukan pegawai, berkesinambungan maupun tidak berkesinambungan, adalah sesuai tarif progresif pada Pasal 17 UU PPh, yakni 5%, 15%, 25%, 30% dan 35%. Dalam hal penerima penghasilan tidak memiliki NPWP, maka tarif yang dikenakan 20%.

(PDF) Contoh Menghitung PPh 21 Bukan Pegawai Penghasilan Tidak Berkesinambungan REFERENSI

Cara ketiga adalah menghitung PPh 21 Bukan Pegawai Tidak Berkesinambungan, dihitung secara kumulatif dengan rumus: (50% x Penghasilan Bruto) x Tarif Pasal 17. Konsep Tenaga Ahli Dalam PPh 21. Menurut peraturan tentang perpajakan di Indonesia, PPh 21 dikenakan kepada wajib pajak sebagai orang pribadi atau individu.

PPh Pasal 21 Bukan Pegawai Berkesinambungan Tax Consulting, Accounting, Business Advisory

JAKARTA, DDTCNews - Kring Pajak mengingatkan bahwa tidak ada lagi perbedaan penghitungan PPh Pasal 21 antara wajib pajak bukan pegawai berkesinambungan dan wajib pajak bukan pegawai yang tidak berkesinambungan.. Penjelasan otoritas pajak tersebut merespons pertanyaan dari warganet di media sosial. Menurut Kring Pajak, diterbitkannya Peraturan Menteri Keuangan (PMK) No. 168/2023 membuat bukan.

PPH PASAL 21 BUKAN PEGAWAI BIDIK PAJAK

Penghitungan PPh Pasal 21 bukan pegawai: PMK Nomor 168 Tahun 2023 tidak lagi membedakan antara bukan pegawai/tenaga ahli yang menerima penghasilan berkesinambungan dengan tidak berkesinambungan; Kategori bukan pegawai adalah seperti tenaga ahli dan orang pribadi yang memberikan jasa. Maka, ada penegasan bahwa PPh Pasal 21 ini hanya dikenakan.

PPT PPh PASAL 21 PowerPoint Presentation, free download ID4614329

Sektor pemerintahan (Bendaharawan Pemerintah) yang menerbitkan Formulir 1721 A2 untuk memotong PPh 21 karyawannya (Pegawai Negeri Sipil).. Bukan Pegawai yang Menerima Penghasilan yang Bersifat Berkesinambungan: 21-100-09: Bukan Pegawai yang Menerima Penghasilan yang Tidak Bersifat Berkesinambungan:

5 PPh Pasal 21 Bukan Pegawai (Konsep dan Contoh) YouTube

Jika menerima penghasilan berkesinambungan, PPh Pasal 21 akan dihitung berdasarkan dasar pengenaan pajak secara kumulatif. Namun, PMK 168/2023 meniadakan dikotomi tersebut. PPh Pasal 21 bukan pegawai, baik penghasilannya berkesinambungan atau tidak berkesinambungan, dihitung dengan mekanisme yang sama. Subjek Bukan Pegawai.

LangkahLangkah Cara Menghitung PPh 21 Bukan Pegawai Bersifat Berkesinambungan YouTube

Seorang warga negara yang memiliki penghasilan memiliki kewajiban membayar pajak. Utamanya pajak yang harus dibayar orang pribadi adalah PPh pasal 21 atas penghasilan setahunnya. Namun, apabila kamu bukan pegawai kamu memiliki skema pelaporan PPh 21 yang berbeda dengan pegawai. Terdapat dua skema pelaporan pajak bukan pegawai, yaitu PPh 21 berkesinambungan dan PPh 21 tidak berkesinambungan.