Biaya Overhead Pabrik

Memahami overhead cost atau biaya overhead adalah penting untuk menghitung setiap pengeluaran yang melekat di dalam proses produksi. Ketika berbicara tentang apa itu biaya overhead, orang-orang akan langsung berpikir tentang pabrik dan manufaktur. Pabrik atau factory adalah bangunan dengan peralatan dan perlengkapan lengkap untuk memproduksi barang..

Cara Menghitung Biaya Overhead Pabrik Adalah Harga Pokok Produksi Adalah Untuk

adalah untuk menemukan lokasi biaya minimum, di mana biaya diukur dengan biaya tetap ditambah variabel produksi tahunan. Hyundai Motors telah mengumpulkan data berikut: Perusahaan tahu akan memproduksi antara 0 dan 60 Sport C150 di pabrik baru setiap tahun, tetapi sejauh ini hanya sebatas pengetahuannya tentang rencana produksi.

√ 5 Contoh Soal Biaya Overhead Pabrik Rumus & Jawaban Gudang Jawaban

Tips Mengontrol Biaya Overhead. Di bawah ini adalah beberapa tips atau cara mengontrol biaya overhead dengan tepat yang bisa Anda coba:. 1. Identifikasi Semua Biaya Overhead. Langkah pertama yang harus Anda lakukan adalah mengidentifikasi seluruh biaya overhead yang ada pada perusahaan.. Catatlah dengan rapi setiap beban pada laporan keuangan dan lembar anggaran, selain itu, Anda juga dapat.

Cara Menghitung Biaya Overhead Pabrik Yang Dibebankan 1 Menggunakan tarif biaya overhead

Pada dasarnya, biaya overhead pabrik tidak berkaitan langsung dengan aktivitas produksi. Akan tetapi, demi hajat operasional perusahaan, biaya overhead adalah biaya yang tetap perlu dianggarkan. Dibanding biaya-biaya lainnya, cara menghitung biaya overhead pabrik lebih kompleks. Hal tersebut dikarenakan setiap divisi punya overheadnya sendiri.

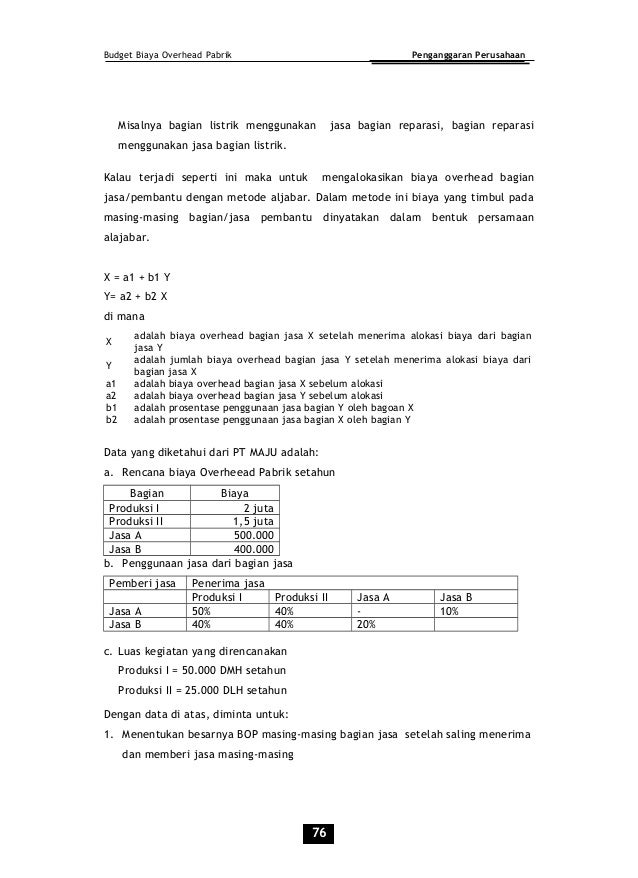

CONTOHku PEMBEBANAN BIAYA OVERHEAD PABRIK KE PROSES PRODUKSI

Untuk menghitung persentase biaya overhead dibandingkan dengan penjualan, kita membagi biaya overhead bulanan dengan penjualan bulanan dan mengalikannya dengan 100. Misalnya, jika sebuah bisnis memiliki penjualan bulanan sebesar 150.000 dan biaya overhead adalah 45.000, maka biaya overhead akan menjadi 45.000/ (150.000) x 100 = 30%. 5.

25++ Contoh Soal Tentang Biaya Overhead Pabrik Contoh Soal Terbaru

a. Biaya Overhead Pabrik Tetap. Biaya overhead pabrik tetap merupakan biaya overhead pabrik yang tidak akan berubah meskipun pada volume produksinya terdapat perubahan. Contohnya: pembayaran sewa, depresiasi aset tetap, asuransi, iuran keanggotaan, biaya tenaga kerja, biaya jasa hukum, dan konsultasi akuntansi. b.

Pertanyaan anggaran biaya overhead pabrik

Total estimasi biaya overhead pabrik per tahun adalah: 12.000.000 + 6000.000 + 40.000.000 + 10.000.000 + 15.000.000 = 83.000.000 per tahun. Selanjutnya, Anda dapat menghitung persentase biaya overhead pabrik terhadap parameter yang sesuai, misalnya, jumlah sales dalam setahun adalah 500.000.000.

PPT Anggaran Biaya Overhead Pabrik PowerPoint Presentation, free download ID2668030

Secara sederhana, biaya overhead adalah semua biaya yang tidak secara langsung berkaitan dengan produk atau layanan pada bisnis. Biaya-biaya ini termasuk biaya sewa gedung, listrik, gaji karyawan administrasi, peralatan kantor, dan lain sebagainya. Biaya overhead memang tidak terkait secara langsung dengan produksi barang atau layanan, tapi.

Contoh Soal Biaya Overhead Pabrik Dan Jawabannya Berbagai Contoh

Pada artikel ini kita akan membahas apa itu biaya overhead pabrik, fungsi dan cara menghitungnya, agar Anda bisa melakukan penganggaran bisnis yang lebih. Dalam blog bisnis UKM ini, saya dan tim membagikan cerita tentang pengalaman berbisnis dari nol, bagaimana rasanya membuat startup dan bagaimana scale-up. Jika ada yang ditanyakan, atau.

Contoh Soal Alokasi Biaya Overhead Pabrik Bakti Soal

Taksiran biaya overhead pabrik selama 1 tahun anggaran = Rp 2.000.000. Taksiran biaya tenaga kerja langsung selama 1 tahun anggaran = Rp 5.000.000. Tarif by overhead pabrik adalah sebesar: = (Rp 2.000.000 : Rp 5.000.000) x 100%. = 40% dari biaya tenaga kerja langsung yang dipakai.

√ 5 Contoh Soal Biaya Overhead Pabrik Rumus & Jawaban Gudang Jawaban

2. Biaya overhead terjai dengan biaya barang dan jasa. Untuk mengkategorikan biaya overhead pabrik adalah dengan menanyakan apakah biaya tersebut terkait langsung dengan biaya produksi barang atau jasa. Biaya apa pun tidak bisa dikategorikan sebagai BOP. Biaya lain selain produksi diklasifikasikan sebagai BOP.

25++ Contoh Soal Tentang Biaya Overhead Pabrik Contoh Soal Terbaru

Berikut adalah manfaat dari Biaya Overhead Pabrik (BOP) dilansir laman OCBC NISP: 1. Sebagai dasar estimasi membuat anggaran setiap divisi. 2. Mengontrol pengeluaran untuk biaya non-produksi. 3. Mengurangi biaya overhead yang tidak diperlukan. 4. Sebagai dasar atau acuan dalam menyusun strategi perusahaan.

Catatan 30 CARA Menghitung Biaya Overhead Pabrik CATATAN 30 BAB 1 AKUNTANSI BIAYA CARA

2. Multiple Choice. Penyebab terjadinya selisih pada pencatatan biaya overhead pabrik adalah. kurang tepatnya taksiran biaya overhead pabrik yang digunakan untuk menghitung tarif. Biaya overhead pabrik yang sesungguhnya terjadi lebih besar atau lebih kecil bila dibandingkan dengan biaya overhead pabrik yang dianggarkan yang telah disesuaikan.

Pertanyaan Tentang Anggaran Biaya Overhead Pabrik Foto Modis

Contoh Soal dan Jawaban Anggaran Biaya Overhead Pabrik. Contoh soal dan jawaban anggaran biaya overhead pabrik terjadi pada PT Masraffi memiliki rencana untuk menghasilkan produk sebesar 100.000 dengan waktu jam mesin sebanyak 6.100 jam. Contoh soal biaya overhead pabrik dan jawabannya yang harus dikerjakan yakni BOP aktual yang dihasilkan.

Biaya Overhead Variabel Contohnya / Contoh Soal Analisis Biaya Overhead Pabrik My World Biaya

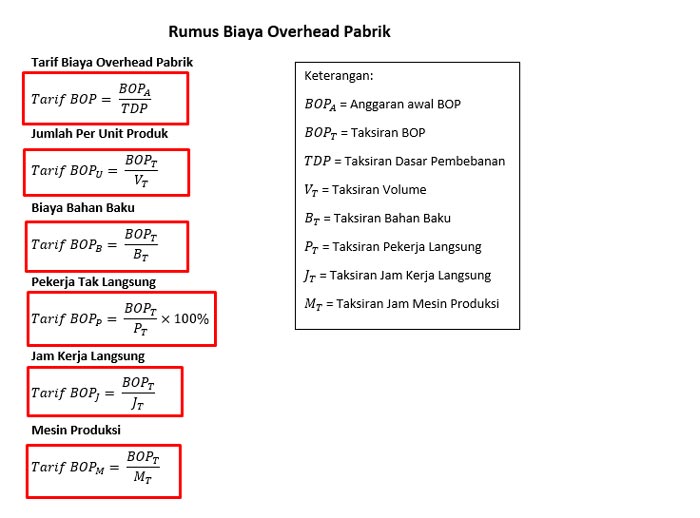

Cara Penghitungan Biaya Overhead Pabrik (BOP) Untuk bisa menerapkan BOP dalam usaha Anda, tidak cukup hanya dengan memahami arti, komponen juga manfaatnya. Hal lain yang tidak kalah penting untuk dipahami ialah cara menghitung biaya overhead pabrik. Berikut ini cara-cara penghitungannya. 1.

%2C+sedangkan+jumlah+biaya+overhead+departemen+Y+setelah+menerima+alokasi+biaya+dari+departemen+X+adalah+sebesar+Rp+(yaitu+Rp+Rp+Rp+Rp+Rp+42+%2B+Rp+1)..jpg)

Biaya Overhead Batik Jurnal Pekalongankota Go Id / Semua biaya produksi selain dari b ahan

Contoh Kasus : Jika anggaran BOP sebesar Rp600.000,00 dan anggaran harga pokok bahan baku yang diperlukan untuk proses produksi Rp250.000,00 dalam suatu periode tertentu, maka tarif pembebanan biaya overhead pabrik kepada produk dihitung sebagai berikut: Rp600.000,00 x 100 % : Rp250.000 = 240 %.