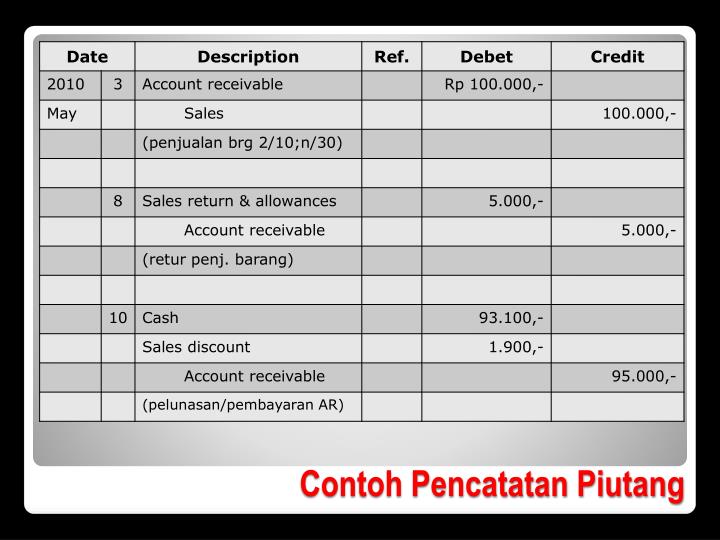

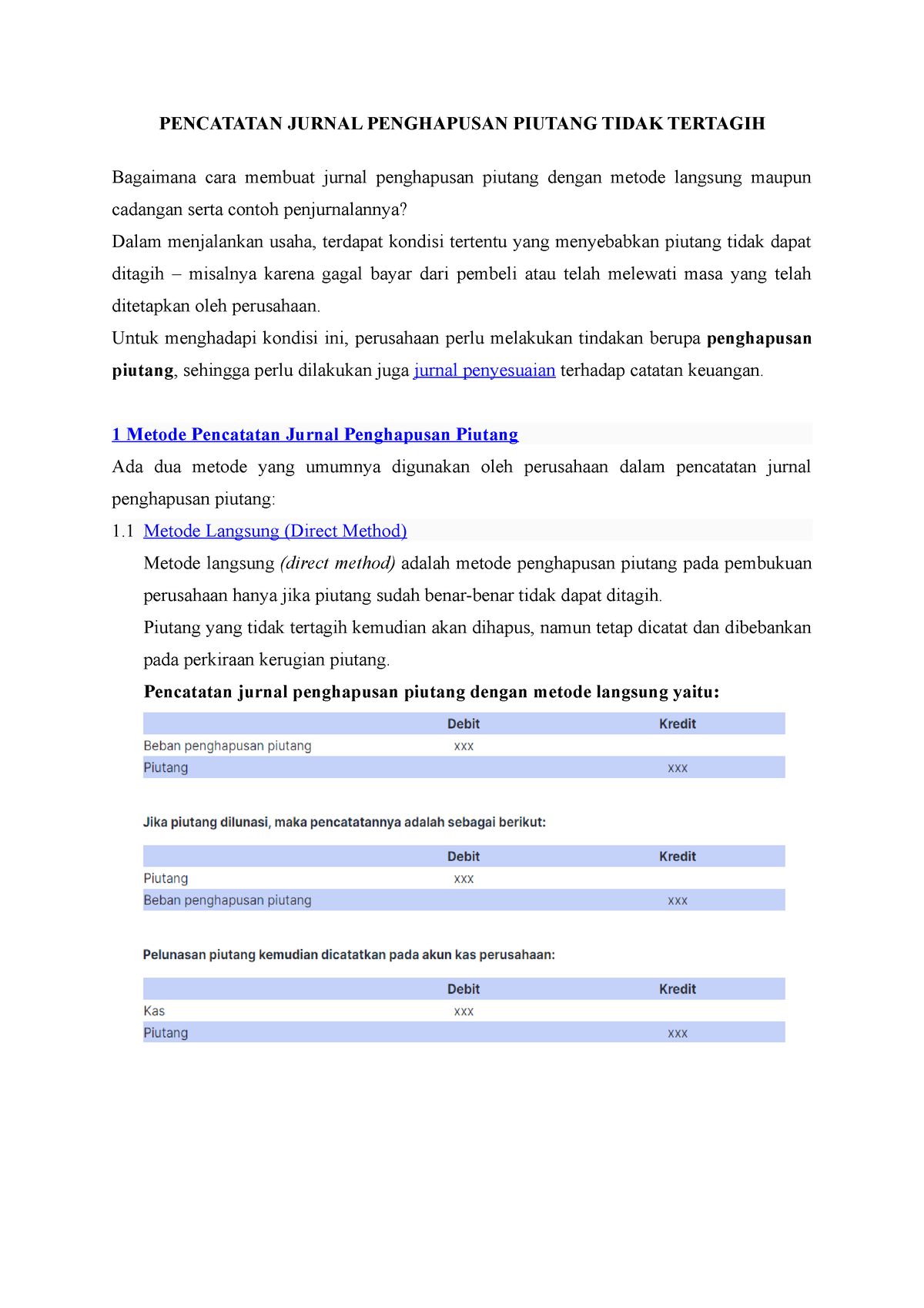

Contoh Jurnal Penyesuaian Piutang Tak Tertagih SRasmi

Persentase Beban Piutang Tak Tertagih = Total kredit macet ÷ Total penjualan kredit Setelah mengetahui nilai beban piutang tak tertagih, kita bisa mengetahui cara mencatat atau membuat jurnal penghapusan piutang tak tertagih: 1. Jika Anda menggunakan metode penghapusan, Anda cukup mendebit akun beban piutang tak tertagih dan mengkredit piutang.

PPT Piutang PowerPoint Presentation, free download ID5867807

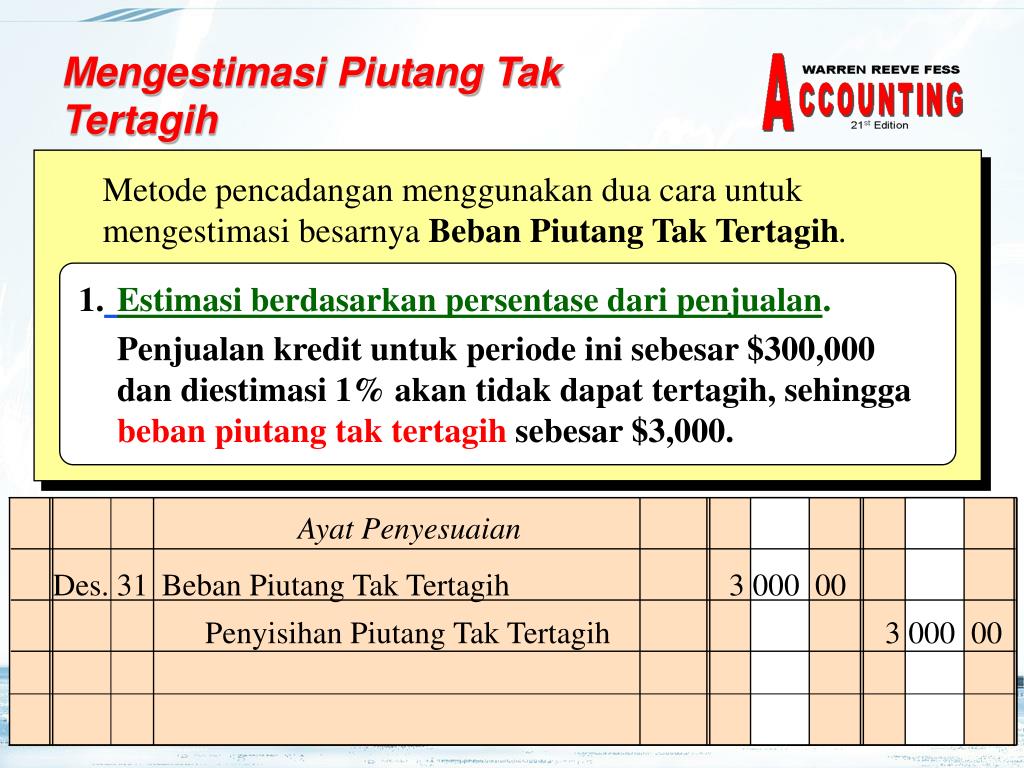

1: Menghitung beban atau biaya piutang tidak tertagih. = Total Penjualan Kredit x Persentase Perkiraan. = Rp 25.000.000 x 2% = Rp 500.000. 2: Membuat ayat jurnal penyesuaian. (Debit) Beban Piutang Tak Tertagih.. Rp 500.000. (Kredit) Penyisihan Piutang Tak Tertagih..

Ajp Penyisihan Piutang Tak Tertagih / Piutang Tak Tertagih Apa Itu Metode Penghapusan Dan Contoh

2. Nett Method. Sebaliknya, Nett Method adalah metode pencatatan piutang bersih. Metode pencatatan piutang dagang ini berdasar pada jumlah yang sudah dikurangi dengan potongan penjualan. Kalau debitur ternyata tidak memanfaatkan potongan dari kreditur, maka akan timbul kelebihan pembayaran atas piutang.

Metode Pencatatan Piutang Tak Tertagih PDF

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya 2 Metode Piutang Tak Tertagih . Piutang tak tertagih adalah piutang yang tidak dapat dikumpulkan dalam jangka waktu tertentu. Ada dua metode yang dapat digunakan untuk menangani piutang tak tertagih, yaitu metode penghapusan langsung (Write Off) dan metode penyisihan.. Metode penghapusan langsung ()

Penghapusan Piutang Tak Tertagih Pembahasan Lengkap dan Jurnalnya

Beban piutang tak tertagih ini juga mengurangi laba bersih perusahaan sehingga dapat mempengaruhi pada laporan laba rugi.. Metode Penyisihan Piutang Tak Tertagih (Allowance Method). dan pencatatan penyesuaian dari total estimasi sebesar Rp348.000 yang akan dikurangi kredit piutang. Sehingga hasilnya sebesar Rp652.000, dengan catatan.

Contoh Soal Jurnal Penyesuaian Untuk Mencatat Taksiran Piutang Tak Tertagih bank soal cpns pdf

Jurnal penyesuaian dibuat untuk memastikan bahwa prinsip-prinsip akuntansi, seperti prinsip pencocokan (matching principle), prinsip realisasi (realization principle), dan prinsip akrual (accrual principle), terpenuhi. Jurnal penyisihan piutang tak tertagih menggambarkan saldo piutang yang harus dikurangi pada akhir periode akuntansi.

Jurnal Penghapusan Piutang Secara Langsung Contoh Soal Piutang Dagang Cara Golden Jurnal

2. Penghapusan Metode penyisihan. Dengan metode ini, pelaku usaha membuat penyisihan, khusus untuk mempersiapkan kasus-kasus beban piutang tak tertagih, sehingga uang yang diambil dari penyisihan tersebut. Jika piutang pelanggan diidentifikasi sebagai tidak tertagih, itu dihapuskan dengan mengurangi jumlah dari Piutang.

Memahami Jurnal Penyesuaian Piutang Tak Tertagih dan Contoh Kasusnya

Kieso et al (2018) menyatakan bahwa piutang usaha tak tertagih adalah kerugian pendapatan yang memerlukan, melalui ayat jurnal pencatatan yang tepat dalam akun, penurunan aktiva

Soal Tentang Metode Penghapusan Piutang Penghapusan Piutang Metode Cadangan Dan Metode

Terdapat 2 metode pencatatan piutang tak tertagih dalam. dengan metode ini, beban piutang tak tertagih tidak serta merta menjadi kerugian langsung yang berlawanan dengan pendapatan.. Mereka dapat menggunakan informasi dari akun piutang tak tertagih untuk mengidentifikasi pelanggan mana yang layak kredit dan menawarkan diskon untuk.

Metode Penghapusan Piutang Metode Langsung / Piutang Tak Tertagih Pengertian Metode Dan

Jika total piutang perusahaan adalah 300.000.000 di mana 200.000.000 di antaranya berumur kurang dari 30 hari, Penyisihan Piutang Tak Tertagih adalah 9.000.000, yaitu 4.000.000 (2% dari 200.000.000) dan 5.000.000 (5% dari 100.000.000). Baca juga: Jurnal Piutang Tak Tertagih: Metode, Pencatatan, dan Soal Kasusnya. Metode 3: Klasifikasi Risiko.

Penjelasan dan Contoh Lengkap Piutang Pendapatan

PIutang adalah hak yang timbul karena adanya penjualan secara kredit kepada perusahaan lain. Piutang tak tertagih adalah kerugian piutang bagi perusahaan akibat sejumlah piutang yang tidak dilunasi oleh pihak debitur. Hal ini sangat mungkin terjadi, penyebabnya antara lain karena debitur yang tidak diketahui keberadaannya, tidak mau membayar.

Contoh Soal Jurnal Penyesuaian Piutang Tak Tertagih Contoh Ria Gambaran

Apa Itu Metode Write-Off Atau Pencatatan Piutang Tak Tertagih? Penghapusan langsung ke akun piutang akan dilakukan jika memilih menggunakan metode Write-Off. Ketika menggunakan metode penghapusan langsung, beban piutang tak tertagih ini akan dilihat sebagai kerugian langsung dari piutang tidak tertagih, dan akan berlawanan dengan pendapatan.

Beban Kerugian Piutang Yang Tak Tertagih Bee.id

Umumnya, perusahaan akan memperkirakan cadangan atas piutang tak tertagih karena pada realitanya tidak semua piutang dapat ditagih 100%. Pada metode cadangan, perusahaan melakukan perkiraan terhadap piutang yang ada pada setiap akhir periode pembukuan, yang kemudian dicatatkan dalam jurnal penghapusan piutang sebagai beban kerugian piutang.

PPT Piutang PowerPoint Presentation, free download ID5867807

Artikel ini menjelaskan cara mencatat jurnal piutang tak tertagih, metode, dan contoh soalnya. Jadi, baca artikel ini sampa selesai ya!. Metode Pengakuan dan Pencatatan Piutang Tak Tertagih.. Beban Piutang Tak Tertagih: 10.000.000: Kas: 10.000.000: Piutang Usaha - Andi: 10.000.000:

Pencatatan Jurnal Penghapusan Piutang Tidak Tertagih PENCATATAN JURNAL PENGHAPUSAN PIUTANG

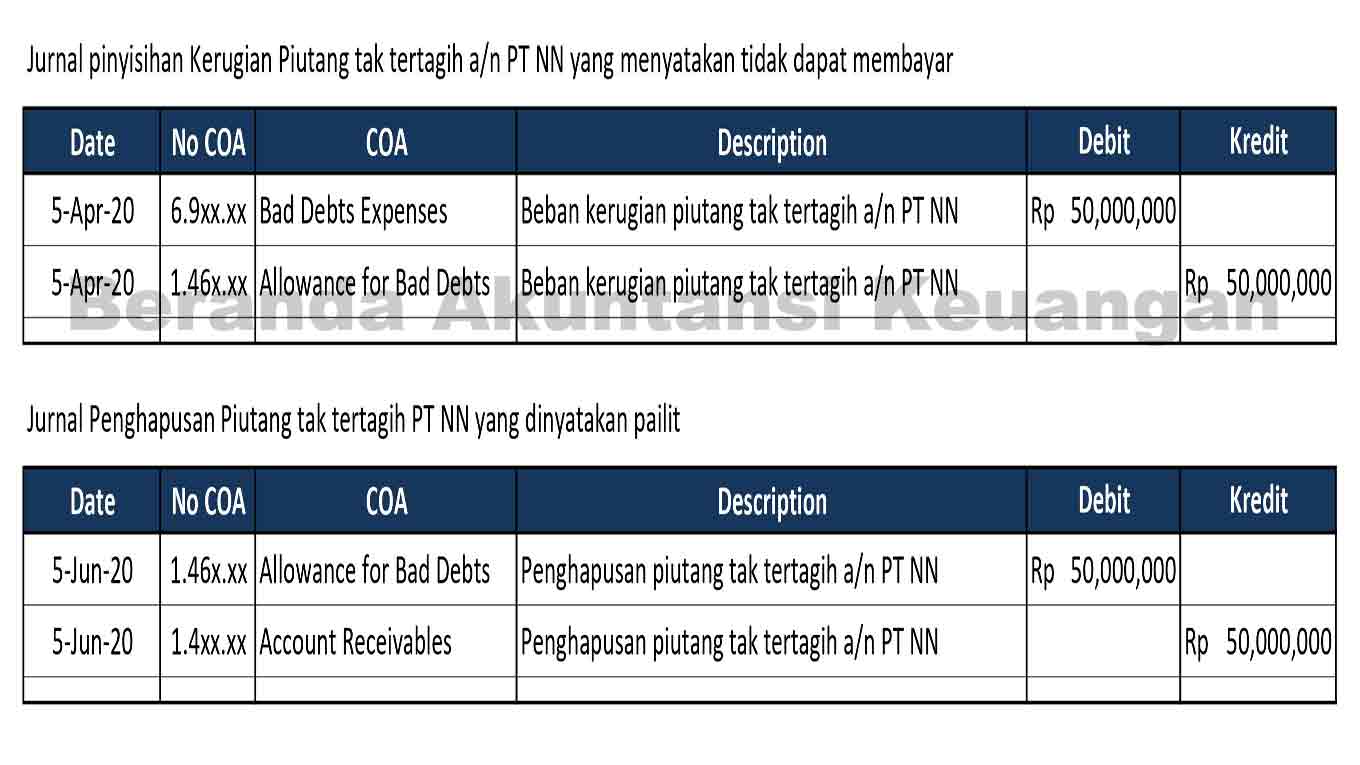

Ilustrasi Jurnal Piutang tak Tertagih Metode Tidak Langsung.. Beban Piutang tak Tertagih (D) Rp 60.000.000 . Penyisihan Piutang tak tertagih (K) Rp 60.000.000. Demikian pembahasan lengkap mengenai jurnal piutang tak tertagih. Anda pun dapat menggunakan salah satu dari metode yang tersedia.

Yuk Mojok! Contoh Soal Piutang Tak Tertagih Metode Tidak Langsung

Membahas 2 Metode Penghapusan Piutang dan Pencatatan kerugian Piutang tak tertagih kedalam Jurnalnya. Full Contoh Soal dan Pembahasan. Dalam Pencatatan penghapusan piutang tak tertagih ada dua metode yang dapat digunakan dalam akuntansi piutang, Kedua metode tersebut adalah metode langsung dan metode tidak langsung.. Beban Kerugian.