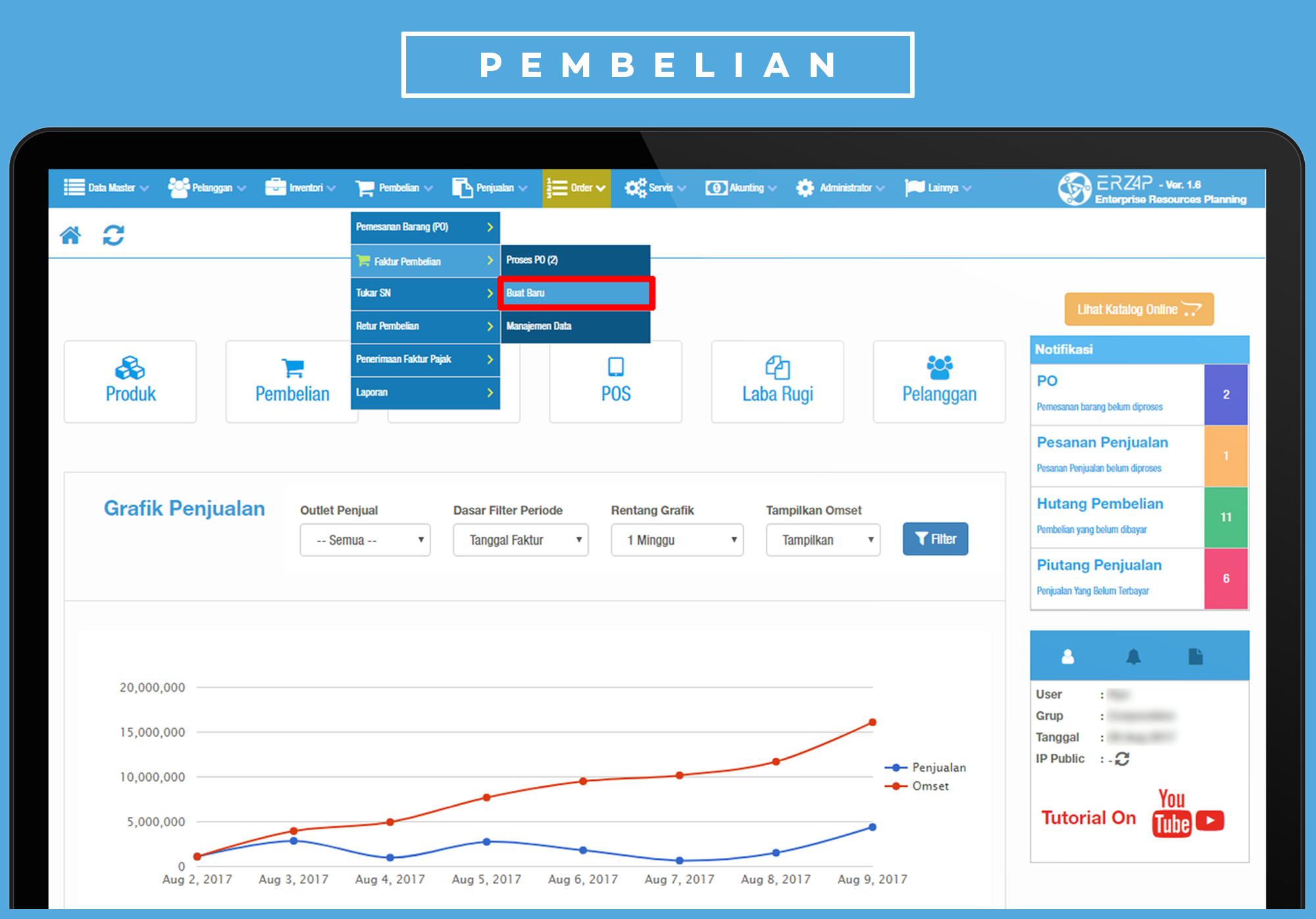

Cara Input Transaksi Pembelian dari Order Pembelian (PO) Beecloud YouTube

Pembelian inventory secara kredit kepada supplier, akun debit Inventory dan akun kredit Utang Dagang. Debit berarti sisi kiri, kredit berarti sisi kanan.. Menerima pembayaran utang dari para pelanggan menyebabkan kas bertambah di debet, piutang berkurang di kredit Dari transaksi diatas, yang memenuhi aturan/mekanisme debet dan kredit adalah

Pembelian dalam talian rakyat Malaysia meningkat seiring keyakinan terhadap LazMall yang

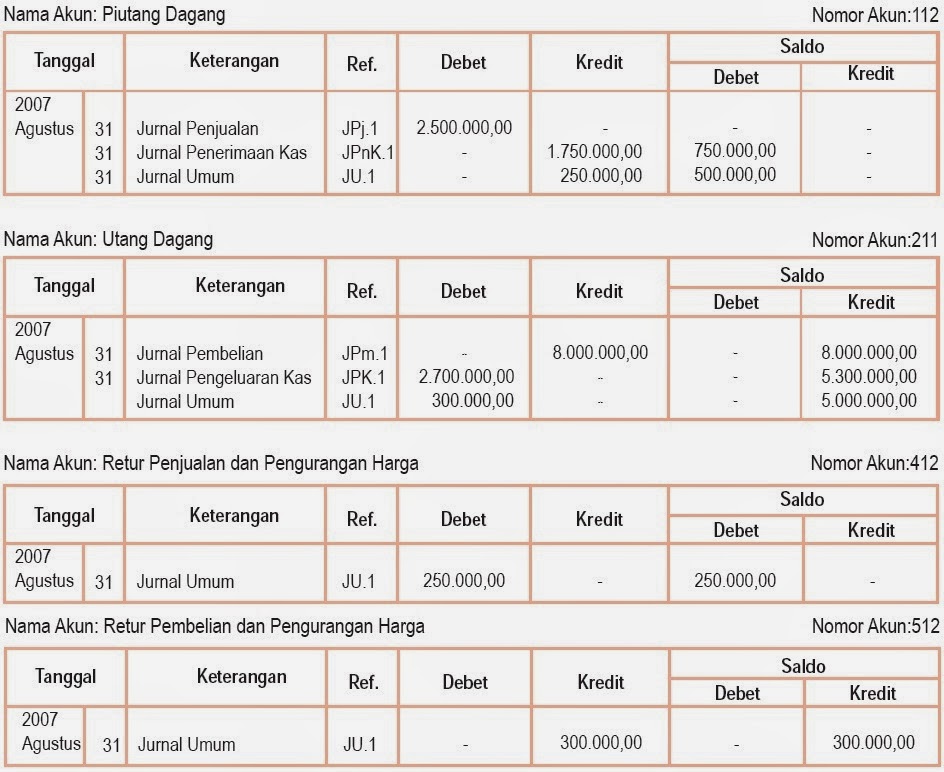

Perbedaan Berdasarkan Pihak yang Terlibat. Perbedaan antara retur penjualan dan pembelian selanjutnya dapat dilihat dari pihak-pihak yang terlibat. Jika dalam retur pembelian, pihak yang terlibat adalah pemasok dan penjual. Sedangkan jika dalam retur penjualan, pihak yang terlibat adalah pembeli dan penjual. 3.

Usaha Dagang UKM Menganalisis Posisi DEBET dan KREDIT Pada Jurnal Umum Bisnis Dan Akuntansi

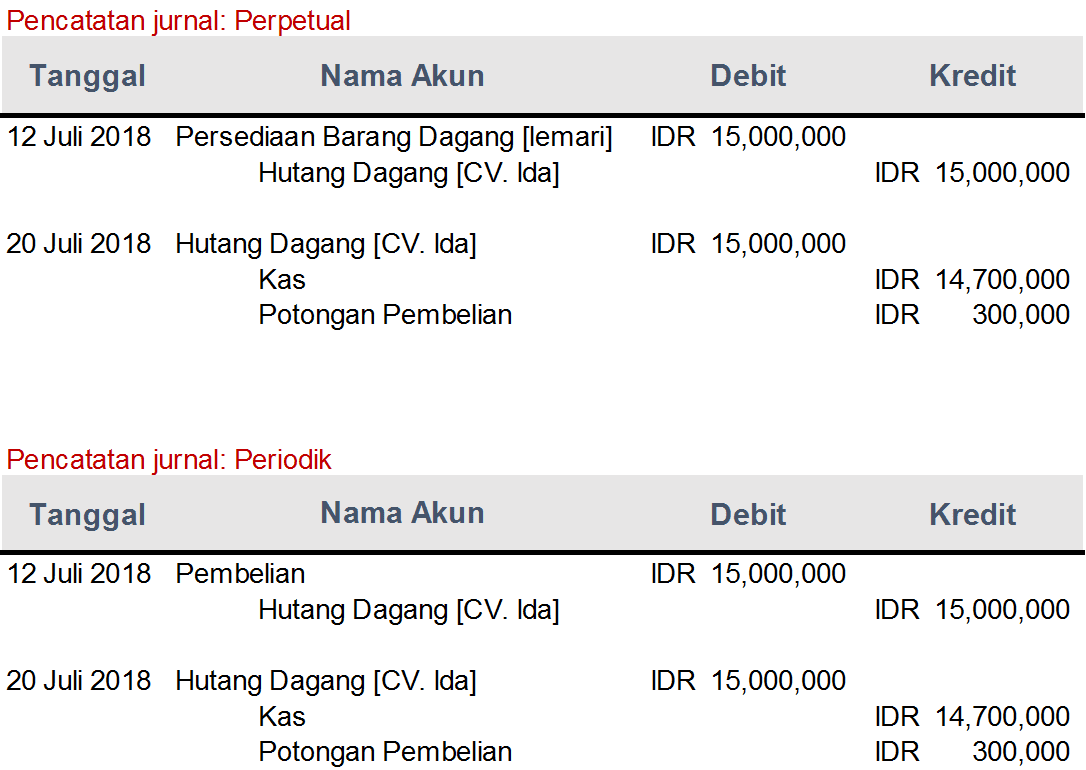

Pencatatan Jurnal Pembelian dan Penjualan Perusahaan Dagang. Ketahui perbedaan antara jurnal pembelian dan jurnal penjualan khususnya untuk perusahaan dagang serta cara membuat dan melakukan pencatatan yang tepat di blog Mekari Jurnal!. Setiap perusahaan dagang tentu melakukan proses jual beli secara terus-menerus, baik kecil maupun besar.. Tidak semua transaksi yang dilakukan dibayar secara.

Jurnal Pembayaran Hutang Homecare24

Untuk akun peralatan, pembelian sebesar Rp. 7.000.000 dicatat di debit karena peralatan termasuk harta sehingga penambahan nilai melalui pembelian harus dicatat di kolom debit. Contoh Kasus 2. PT. A memiliki hutang bank sebesar Rp. 3.000.000 di mana hutang ini sudah jatuh tempo sehingga muncul denda bunga sebesar 5%. PT.

Perbedaan Retur Pembelian Dan Penjualan Beserta Contohnya Nyata IMAGESEE

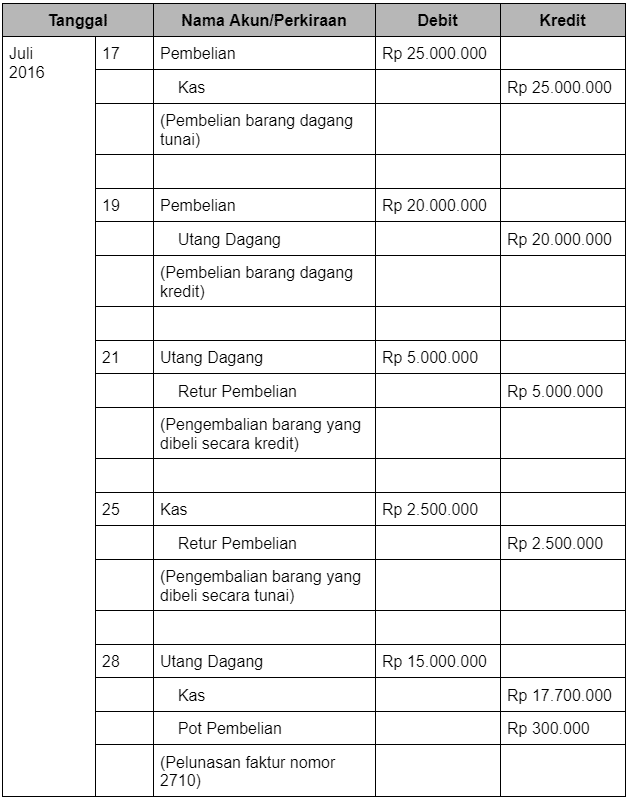

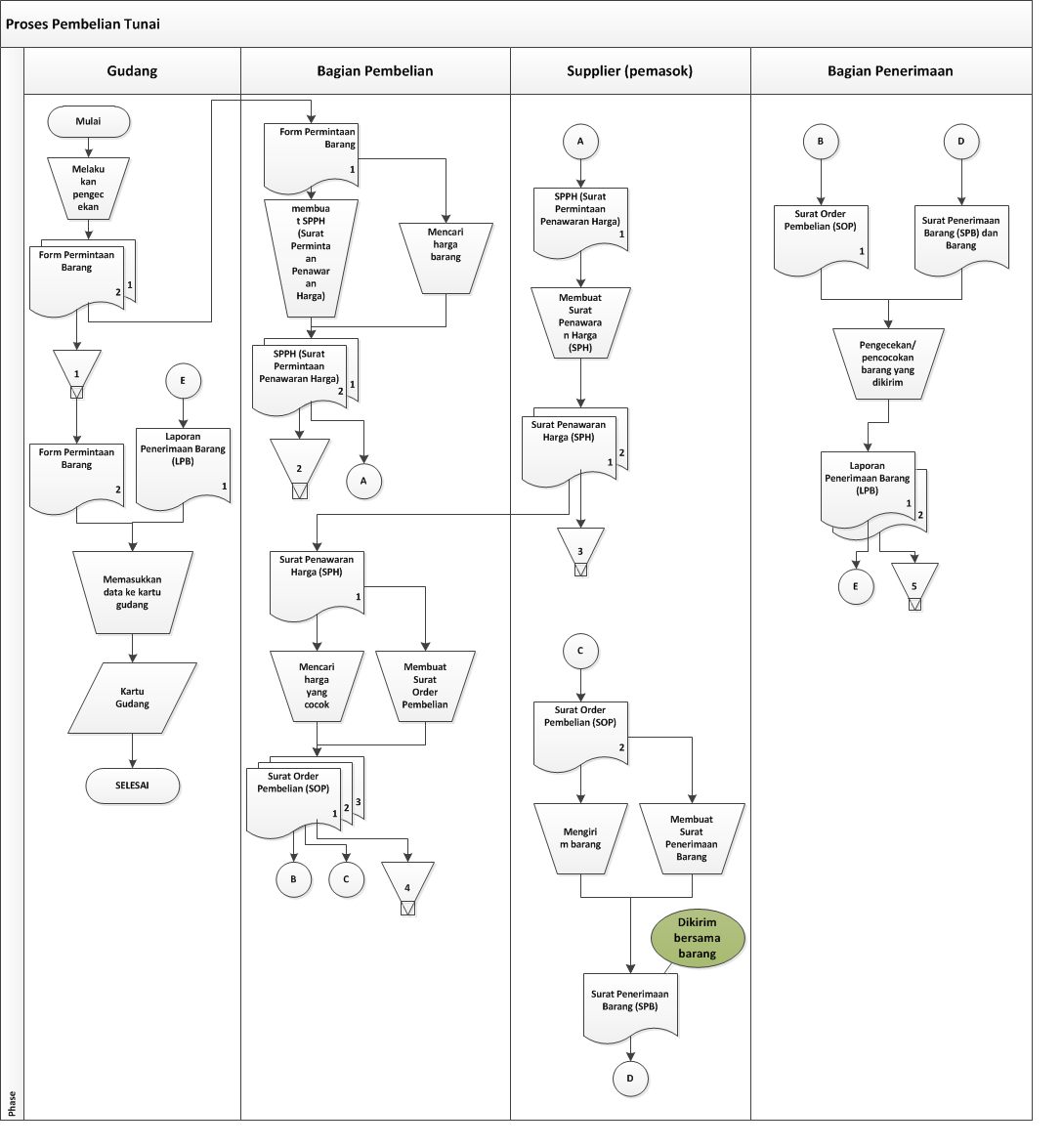

Mencatat Daftar Pembelian Barang. Menandatangani dan Membuat Surat Perjanjian. Memberikan Surat Pesanan Purchasing Order. Memperoleh Pembelian Barang. Melakukan Pemeriksaan Barang Yang Diterima. Melakukan Retur Pembelian. Melakukan Transaksi Pembayaran Sesuai Prosedur Pengeluaran Kas.

Contoh Soal Jurnal Umum Perusahaan Jasa Dan Jawabannya Contoh Soal Terbaru

Buat entri ayat biaya dibayar di muka di pembukuan Anda pada saat pembelian, sebelum menggunakan barang atau jasa. Sebelum terjun ke dunia entri jurnal yang luar biasa, Anda perlu memahami bagaimana setiap akun utama dipengaruhi oleh debit dan kredit. Harta dan beban bertambah di debet dan berkurang di kredit.

Contoh Jurnal Retur Pembelian Download Contoh Lengkap Gratis ️

Sekilas Jurnal PPN Masukan. Jurnal PPN masukan bisa diartikan sebagai pencatatan akuntansi atas Pajak Pertambahan Nilai (PPN) yang melekat pada transaksi pembelian yang dilakukan oleh Pengusaha Kena Pajak (PKP). Pembuatan jurnal PPN masukan ini dapat dimaknai sebagai kegiatan untuk menentukan perkiraan yang di debit dan perkiraan yang dikredit.

Ndy's My Own Myself FlowChart Siklus Pembelian

Karena pembayaran di muka adalah selama enam bulan, bagi total biaya dengan enam (9.000.000/ 6). Sesuaikan akun Anda dengan 1.500.000 setiap bulan. Biaya 1.500.000 dari sewa dengan debit. Kurangi akun biaya dibayar dimuka dengan kredit. Ulangi proses ini setiap bulan hingga sewanya digunakan dan akun aset kosong.

SerbaSerbi Retur Pembelian dan Penjualan serta Pencatatannya Ginee

Nilai tambah di sini maksudnya mengolah kembali atau mengubah bentuk sifat barang,. Barang dangang itu jika Bertambah (+) Debet, Jika Berkurang (-) Kredit. Bentuk Transaksi Pembelian dan Penjualan Tunai. Pembelian Dan Penjualan Tunai. Pembelian dan penjualan adalah kegiatan utama bisnis dengan sistem akuntansi yang berbeda.

Pembelian Masuk Debet Atau Kredit Homecare24

Oke, pertama-tama kita buat analisis transaksinya dulu. Dari soal di atas, diketahui kalau elo membeli barang dari Toko Zeni, ini artinya pembelian bertambah sehingga dicatat di sebelah debit. Kemudian, karena pembelian dilakukan secara kredit maka utang pun bertambah sehingga dicatat di sebelah kredit. Maka: Pembelian (+) = Debit; Utang.

Mengenal Perbedaan Debit dan Kredit Dalam Akuntansi

Memahami debet dan Kredit. Sebenarnya ketika awal mengenal akuntansi, saya juga mengalami kebingungan persoalan yang satu ini yaitu tentang memahami Debet dan Kredit suatu akun. Anggapan pertama saya adalah semua hal itu jika bertambah maka akan di debet dan semua yang berkurang itu akan di kredit, inilah yang biasa juga di kenal dengan istilah.

pembelian tunai Prof

Juni 18, 2021. Menerapkan down payment atau uang muka biasanya sudah dilakukan sejak dahulu oleh para pebisnis, yang mana down payment ini membantu pembeli untuk meraih barang atau kebutuhannya tersebut tanpa harus dilunasi terlebih dahulu. Sebagai pebisnis yang menjual barang atau properti biasanya akan menerima down payment atau uang muka.

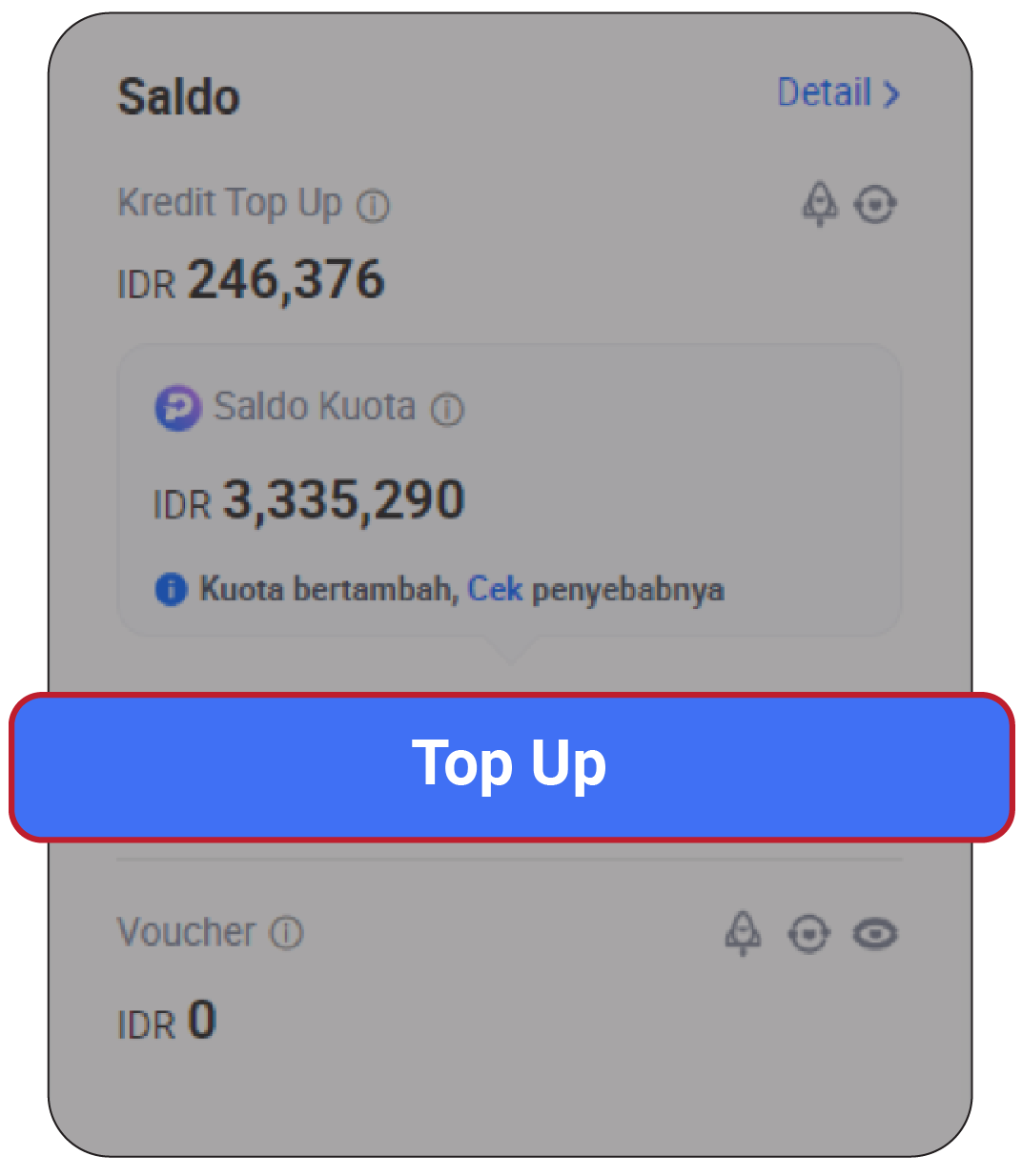

Top Up Saldo dan Fitur Kuota di Promosi Berbayar Lazada Seller Center

Ikuti langkah-langkah di bawah ini untuk mencatat jurnal HPP: 1. Kumpulkan informasi.. Inventaris adalah perbedaan antara akun HPP dan Pembelian Anda. Akun HPP Anda bertambah dengan debit dan berkurang dengan kredit. Saat Anda membeli bahan, kreditkan akun Pembelian Anda untuk mencatat jumlah yang dibelanjakan, debet akun HPP Anda untuk.

Kas Bertambah Di Debet Atau Kredit Homecare24

Jika debit bertambah, maka credit akan berkurang dan jika kredit naik, maka debit akan berkurang.. oleh transaksi tersebut adalah mesin sebagai fixed assets dan akun lawannya adalah utang usaha sebagai bentuk pembelian secara kredit. Lihat bagan di bawah untuk mengetahui 5 jenis pencatatan dalam keadaan normal.

Alamat Kursus 2 Jenis Pemrograman Web Termurah Di Jogja

Transaksi tanggal 7 diatas, merupakan transaksi pembelian perlengkapan bengkel secara tunai, jadi akun yang terlibat yaitu akun perlengkapan dan akun Kas.. jika harta bertambah harus di debit jika harta berkurang harus di kredit. Sehingga akun perlengkapan harus di Debit (karena bertambah) sedangkan akun kas harus di kredit (karena berkurang).

Tumbuh 9 Persen, Minat Pembelian Properti Online Bertambah di Tengah Tingginya Suku Bunga KPR

Transaksi tersebut menyebabkan aset berupa peralatan bertambah, begitu pula dengan kewajiban berupa utang. Akuntan Perusahaan Komunikasi mencatat transaksi tersebut dalam rekening peralatan dan rekening kas. Pada rekening perlengkapan, transaksi pembelian peralatan kantor tersebut dicatat di sisi debit, seperti berikut: