Makalah Penagihan Pajak Dengan Surat Paksa Kumpulan Surat Penting

MAKALAH PENAGIHAN PAJAK DENGAN SURAT PAKSA Disusun untuk memenuhi tugas mata kuiah PERPAJAKAN Dosen Pembimbing : Yeni Rokhilawati m.m MOHAMMAD IRVAN FAUZI MOH.FAJAR RAMADHAN MUHAMMAD KHOIRONY PRODI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM IBRAHIMY GENTENG BANYUWANGI 2020 KATA PENGANTAR Puji dan syukur penulis haturkan kepada Allah Subhanahu Wa Ta'ala, atas.

Hukum Pajak Kelompok 3 Grade B MAKALAH PENAGIHAN PAJAK DENGAN

BERDASARKAN pada Pasal 2 huruf a Peraturan Menteri Keuangan No. 24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus (PMK 24/2008), untuk melaksanakan penagihan pajak, mula-mula menteri keuangan akan menunjuk beberapa pejabat sebagai pejabat untuk penagihan pajak.

Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa

Makalah Penagihan Pajak Dengan Surat Paksa | PDF. Scribd adalah situs bacaan dan penerbitan sosial terbesar di dunia.

(DOCX) Makalah Penagihan Pajak Dengan Surat Paksa DOKUMEN.TIPS

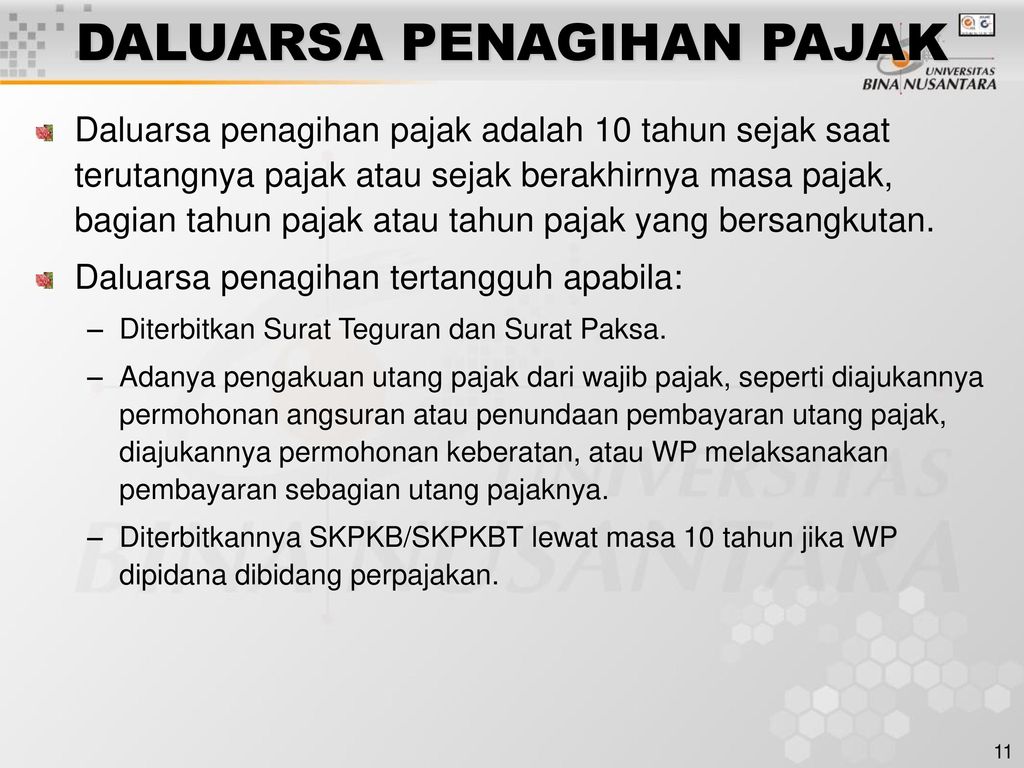

Ketetapan Pajak : STP Jangka waktu : 6 bulan Sanksi : 2% x 6 x 60 juta = 7.200.000 BAB III PENUTUP 3.1 Kesimpulan 1. Ketetapan Pajak adalah suatu ketentuan dalam sistem perpajakan untuk pembayaran pajak terutang dengan penerbitan Surat Ketetapan Pajak. 2. Macam - Macam Ketetapan Pajak : a.

Makalah Peradilan Pajak Penagihan Pajak Dan Kepatuhan Pajak

Berdasarkan hal diatas, maka dalam makalah ini kami akan membahas mengenai "Penagihan Pajak.. Dasar hukum melakukan tindakan penagihan pajak adalah Undang-undang no. 19 tahun 1997 tentang Penagihan Pajak Dengan Surat Paksa. Undang-undang ini mulai berlaku tanggal 23 Mei 1997. Undang-undang ini kemudian diubah dengan Undang-undang no. 19.

Infografis Alur Penagihan Pajak Pratama Indomitra Konsultan

Dalam makalah ini, kami membahas mengenai "Penagihan Pajak". Makalah ini dapat terselesaikan tidak lepas dari bimbingan, petunjuk, bantuan, dan waktu yang sangat berguna untuk kami dalam menyusun makalah ini.. Menurut UU RI Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa pasal 1 ayat (12), "Penagihan Pajak dengan Surat.

Makalah Peradilan Pajak Penagihan Pajak Dan Kepatuhan Pajak

Berdasarkan latar belakang masalah diatas, maka terdapat rumusan masalah sebagai berikut : 1. Bagaimana agar wajib pajak dapat mengetahui tentang ruang lingkup mengenai Penagihan Pajak dengan Surat Paksa. 2. Aspek dan hal apa saja yang harus dilakukan bila wajib pajak mendapatkan Penagihan Pajak dengan Surat Paksa.

Makalah Penagihan Pajak Dengan Surat Paksa

Penagihan pajak merupakan salah satu perhatian utama para pihak di pemerintahan, baik di tingkat pusat maupun daerah. Secara garis besar, Penagihan pajak merrupakan serangkaian upaya atau tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan mengatur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus memberitahukan surat paksa, mengusulkan.

Penagihan Pajak Dengan Surat Paksa PDF

Penagihan yang dimaksud adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita. Sementara menurut Rochmat Soemitro, penagihan pajak.

Dasar Hukum Penagihan Pajak Dengan Surat Paksa

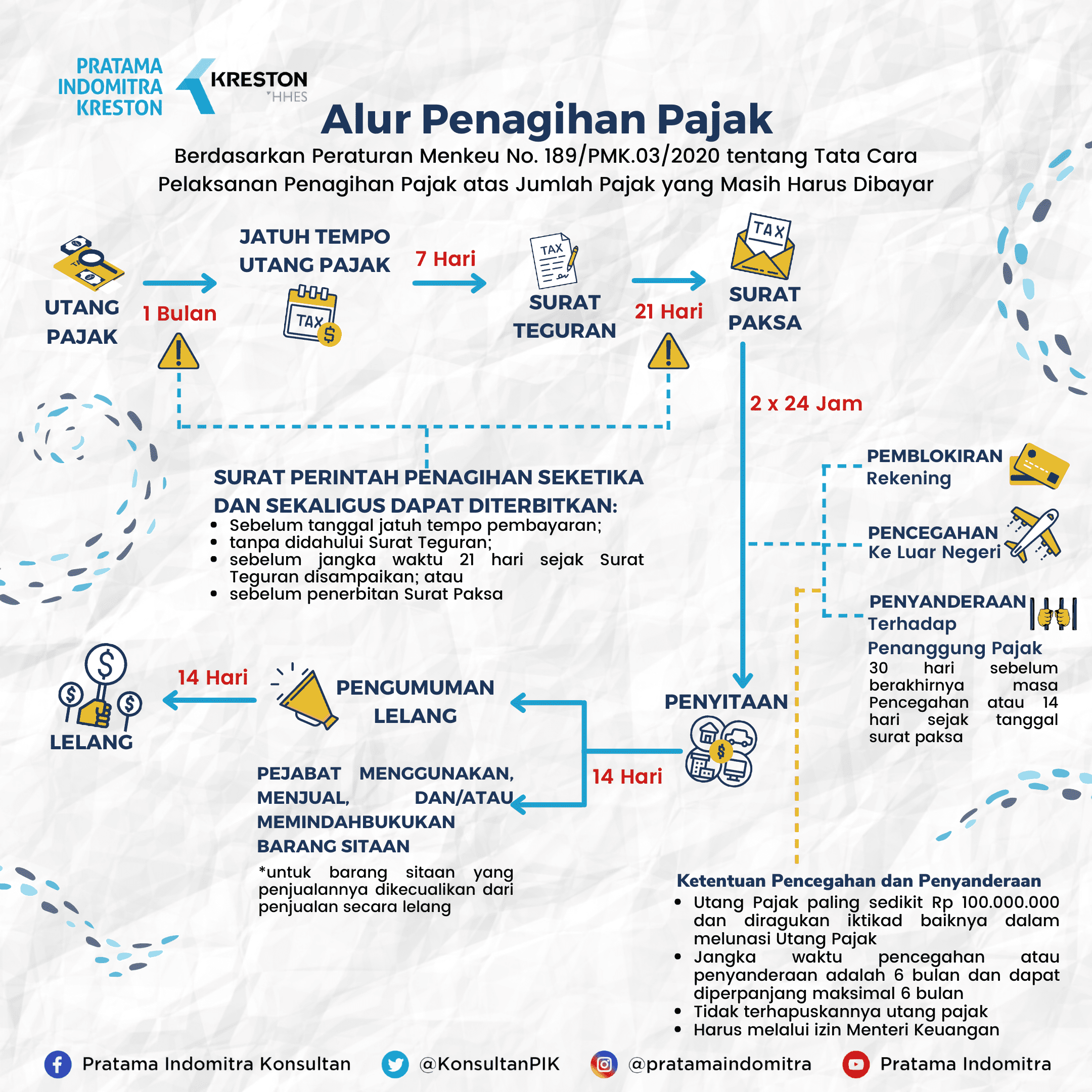

Penagihan dengan Surat Sita Surat sita adalah surat yang dikeluarkan apabila dalam waktu 2 x 24 jam sejak dikeluarkannya surat paksa, wajib pajak tidak dikenakan pajaknya. Terdapat biaya penagihan pajak yang dibebankan untuk surat sita yaitu Rp75.000. Biaya yang untuk pelaksanaan sita.

Makalah Peradilan Pajak Penagihan Pajak Dan Kepatuhan Pajak

Penjelasan Pasal 6 ayat (1) Undang-Undang Penagihan Pajak dengan Surat Paksa menjelaskan mengenai frase tanda-tanda dalam rumusan di atas adalah petunjuk yang kuat bahwa Penanggung Pajak mengurangi atau menjual/memindahtangankan barang-barangnya sehingga tidak ada barang yang akan disita. J.

Makalah Penagihan Pajak Dengan Surat Paksa

Dengan penagihan pajak, khususnya penagihan pajak aktif, diharapkan Wajib Pajak atau Penanggung Pajak membayar utang pajaknya. Tujuan dari penelitian ini adalah untuk menentukan efektivitas penagihan pajak aktif melalui Surat Teguran, Surat Paksa, dan Surat Perintah Melaksanakan Penyitaan dan kontribusinya terhadap optimalisasi penerimaan pajak.

Makalah Penagihan Pajak Dengan Surat Paksa

1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan UU Nomor 19 Tahun 2000. B. Saran 1. Pajak merupakan sumber pendapatan negara terbesar, sehingga memiliki peran yang sangat penting bagi pembangunan nasional. Oleh sebab itu, perlu tindakan yang tegas terhadap para penunggak pajak..

(DOCX) Contoh Kasus Penagihan Pajak DOKUMEN.TIPS

Penagihan pajak menurut Pasal 1 ayat (9) UU Penagihan Pajak dengan Surat Paksa (UU PPSP) merupakan serangkaian tindakan agar penanggung pajak melunasi utang pajaknya beserta biaya penagihan pajak. Penagihan pajak dapat dilakukan melalui surat teguran, penerbitan surat paksa, hingga melaksanakan penagihan seketika dan sekaligus.

Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa

Mengenal penangihan pajak dengan surat paksa. Merujuk Pasal 1 ayat 9 UU Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa (PPSP), Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajaknya beserta biaya penagihan pajak. Penagihan pajak dengan surat paksa termasuk dalam penagihan pajak yang bersifat.

Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa

Bagaimana Prosedur Penagihan Pajak dengan Surat Paksa. Merujuk Pasal 13 PMK No. 189/2020, ketentuan penagihan pajak dengan surat pajak adalah: Surat Paksa paling sedikti harus memuat: Nama WP dan/atau penanggung pajak, dasar penagihan pajak, besarnya utang pajak, dan perintah untuk membayar.