Makalah Metode Harga Pokok Pesanan dan H TUGAS 4 AKUNTANSI BIAYA

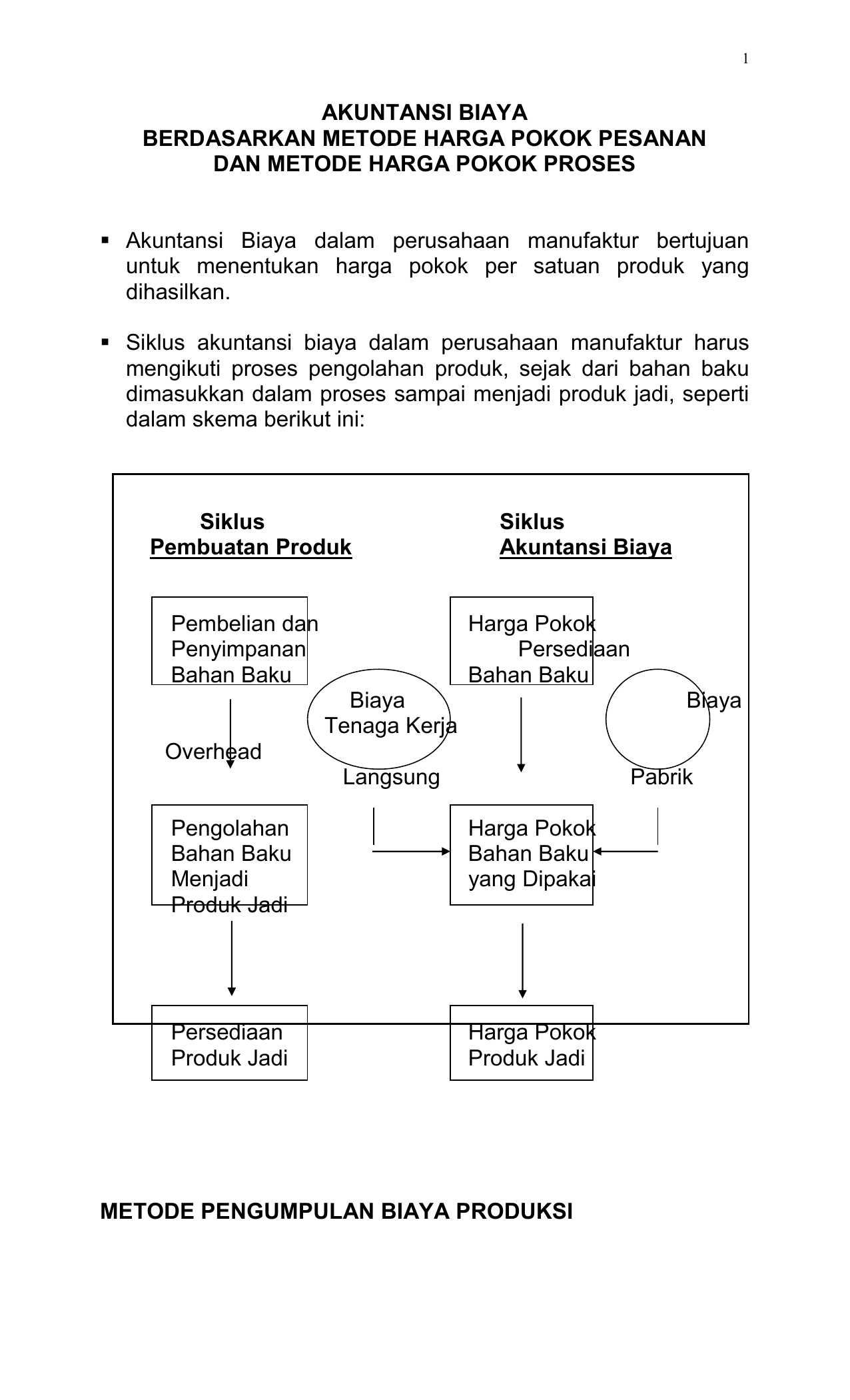

Makalah ini membahas tentang Metode Harga Pokok Proses yang merupakan metode pengumpulan biaya produksi melalui departemen produksi atau pusat pertanggungjawaban biaya. Metode ini umumnya diterapkan pada perusahaan yang menghasilkan produk atau massa secara berkelanjutan. Makalah ini juga menjelaskan karakteristik perusahaan dan perhitungan harga pokok proses serta contoh laporan harga pokok.

(DOC) Makalah Metode Harga Pokok Proses (Lanjutan) Elesabet Octaria

Metode harga pokok proses (process cost method), adalah metode pengumpulan harga pokok di mana biaya dikumpulkan untuk setiap satuan waktu tertentu. Metode Penenetuan Harga Pokok Produksi Menurut Daljono (2011) terdapat dua metode dalam menentukan harga pokok yaitu sebagai berikut: 1. Full costing, merupakan metode penentuan harga pokok produk.

METODE HARGA POKOK PROSES

METODE HARGA POKOK . PROSES LANJUTAN. Dalam bab 4 telah penggunaan metode harga pokok proses pada perusahaan manukfatur dengan anggapan bahwa perusahaan baru memulai kegiatan produksinya pada awal periode atau periode yang berjalan. Oleh Karena itu, tidak Ada persediaan Barang dalam Proses pada awal periode.

(DOC) METODE HARGA POKOK PROSES lanjutan Zafran muzafa Reza

MAKALAH HARGA POKOK PROSES. Oleh: Kelompok 4. PROGRAM STUDI S1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS JEMBER 2022 KATA PENGANTAR. Puji syukur kehadirat Allah S.W. yang telah memberi kesempatan kepada kelompok kami untuk menyelesaikan tugas mata kuliah Akuntansi Biaya I yang diberi oleh dosen pengampu Agus Priyono.

(DOC) METODE HARGA POKOK PROSES Pradnyadevi Utami Academia.edu

Mengoptimalkan Produksi: Pengertian Metode Harga Pokok Proses dan Contoh Implementasinya. 26 September 2023 oleh Wadiyo, S.E. Metode Harga Pokok Proses adalah metode pengumpulan harga pokok produksi yang digunakan oleh perusahaan yang mengolah produknya secara massa. Sebagaimana diketahui dalam proses produksi dibutuhkan bahan baku (raw.

(PDF) MAKALAH PENENTUAN HARGA POKOK PRODUK METODE HARGA POKOK PROSES

Dalam metode harga pokok rata-rata, untuk menghitung harga pokok rata-rata per satuan produk, lebih dahulu masing- masing unsur biaya produksi (bahan, tenaga kerja dan overhaed pabrik) yang melekat pada persediaan awal barang dalam dalam proses, dijumlahkan dengan unsur biaya produksi yang bersama, yang terjadi pada periode yang sedang berjalan.

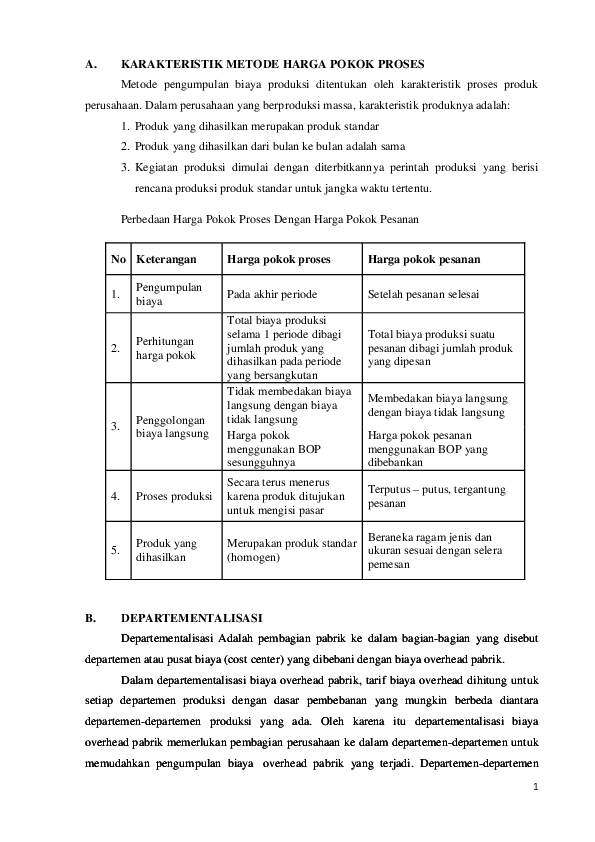

Karakteristik metode harga pokok proses Amenoma

Metode Harga Pokok Proses Satu Departemen. PT. Risa Rimendi mengolah produknya secara massal melalui satu departemen produksi. Biaya yang dikeluarkan selama bulan Jan 2011 adalah: Biaya bahan baku Biaya Bahan Penolong Biaya Tenaga Kerja Biaya Overhead pabrik Total Jumlah produk yang dihasilkan adalah: - Barang dalam Proses (100% BBB, 100% BB.

Makalah Metode Harga Pokok Proses Fakultas Ekonomi & Bisnis

KATA PENGANTAR Segala puji dan syukur kehadirat Allah SWT yang telah memberikan rahmat dan berkah-Nya sehingga kami dapat menyelesaikan tugas makalah yang berjudul "Metode Harga Pokok Proses - Lanjutan" ini dengan lancar. Tujuan dari penulisan makalah ini adalah untuk memenuhi tugas pada mata kuliah Akuntansi Biaya yang diberikan oleh Ibu Siti Sunrowiyati, S.E., M.Ak., serta untuk menambah.

5 Contoh Perusahaan Yang Menggunakan Metode Harga Pokok Proses Riset

Harga pokok produk selesai yang ditransfer ke Departemen B: 900 unit x $ 18,5 = $ 16,650. Harga pokok persediaan produk dalam proses akhir: BBB: 100% x 100 x $ 3 = $ 300 BTK: 80% x 100 x $ 6,5 = $ 520 BOP: 75% x 100 x $ 9 = $ 675. = $ 1,495 Jumlah biaya produksi Departemen A bulan Mei 2010 = $ 18,145 . . (10)

Makalah Metode Harga Pokok Proses Lanjutan Adnan Rosadi Situmorang PDF

Metode harga pokok proses yang diterapkan dalam perusahaan yang produknya diolah melalui lebih dari satu departemen produksi. Pengaruh terjadinya produk yang hilang dalam proses terhadap perhitungan harga pokok produksi persatuan dengan anggapan:a. Produk hilang pada awal proses.b. Produk hilang pada akhir proses.

Makalah Metode Harga Pokok Proses Mufrida Nahdziyah 60119025 AB3 PDF

Jenis-jenis Harga Pokok Proses. Dalam metode harga pokok proses, terdapat tiga cara yang berbeda untuk menghitung biaya: rata-rata tertimbang, penetapan biaya standar, dan first in, first out (FIFO). Memilih dengan cermat metode yang paling sesuai dengan kebutuhan bisnis Anda adalah praktik akuntansi terbaik.

Metode Harga Pokok Pesanan

Makalah Metode Harga Pokok Proses Lanjutan Adnan Rosadi Situmorang | PDF. 2.1 Pengertian Harga Pokok Proses 2.2 Persediaan Produk Dalam Proses Awal 2.2.1 Metode Harga Pokok rata-rata ( Average Costing Method ) 2.2.2 Metode First in First out (FIFO/MPKP) by adnan6rosadi6situmor.

Makalah Metode Harga Pokok Proses BELAJAR BIKIN MAKALAH

Karakteristik utama darimetode harga pokok proses adalah sebagai berikut: 1) Laporan harga pokok produksi digunakan untuk mengumpulkan, meringkas, dan. menghitung harga pokok baik total maupun satuan atau per unit. Apabila produk. f diolah melalui beberapa tahap atau departemen, laporan harga pokok disusun setiap.

SOLUTION Akuntansi biaya makalah metode harga pokok proses pengantar

Pada bab sebelumnya sudah dibahas tentang Harga Pokok Proses bagi perusahaan yang tidak mempunyai Persediaan awal barang dalam proses. Ada dua perlakuan terhadap persediaan awal ini yaitu dengan metode harga rata-rata tertimbang dan metode FIFO. Pada metode pertama, harga persediaan barang dalam proses dirata-ratakan dengan biaya yang

Makalah Metode Harga Pokok Proses BELAJAR BIKIN MAKALAH

MAKALAH MENGHITUNG HARGA POKOK PRODUKSI (HPP) PADA PENJUALAN KUE BOLANG-BALING (ODADING) DENGAN METODE VARIABLE COSTING Dibuat untuk memenuhi Tugas Mata Kuliah Akuntansi Biaya Pengampu : Drs.Aprih Santoso, MM ; Moeljono, SE, Msi, MM Disusun Oleh : Nama : Niken Utami NIM : B.131.19.0550 Program Studi S1 Manajamen Fakultas Ekonomi Universitas Semarang 2020/2021 KATA PENGANTAR Puji syukur kami.

Makalah Metode Harga Pokok Proses BELAJAR BIKIN MAKALAH

Metode pengumpulan harga pokok proses memiliki karakteristik sebagai berikut: 1. Sifat produksinya terus menerus; 2. Pengumpulan harga pokok produk dilakukan periodical, biasanya setiap akhir bulan; 3. Perhitungan harga pokok per satuan dilakukan setiap akhir periode, misalnya setiap akhir bulan. B.