Soal Pilihan Ganda Tentang Protein Dan Jawabannya

Penghasilan Tidak Kena Pajak atau PTKP adalah jumlah potongan penghasilan yang tidak akan dikenakan pajak penghasilan. Cara menghitung PTKP sendiri diatur diatur dalam Pasal 21 UU No. 36 Tahun 2008. Cara menghitung PTKP tergantung pada status pernikahan dan juga tanggungan yang kamu punya. Berikut ini adalah cara menghitung PTKP yang dirangkum.

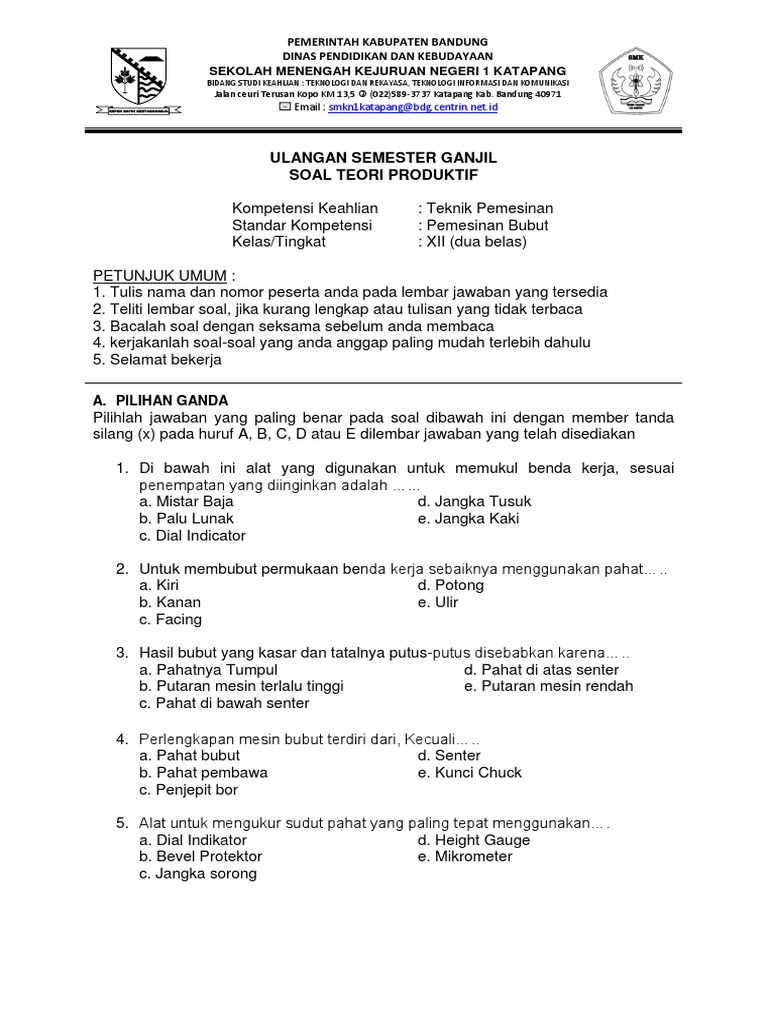

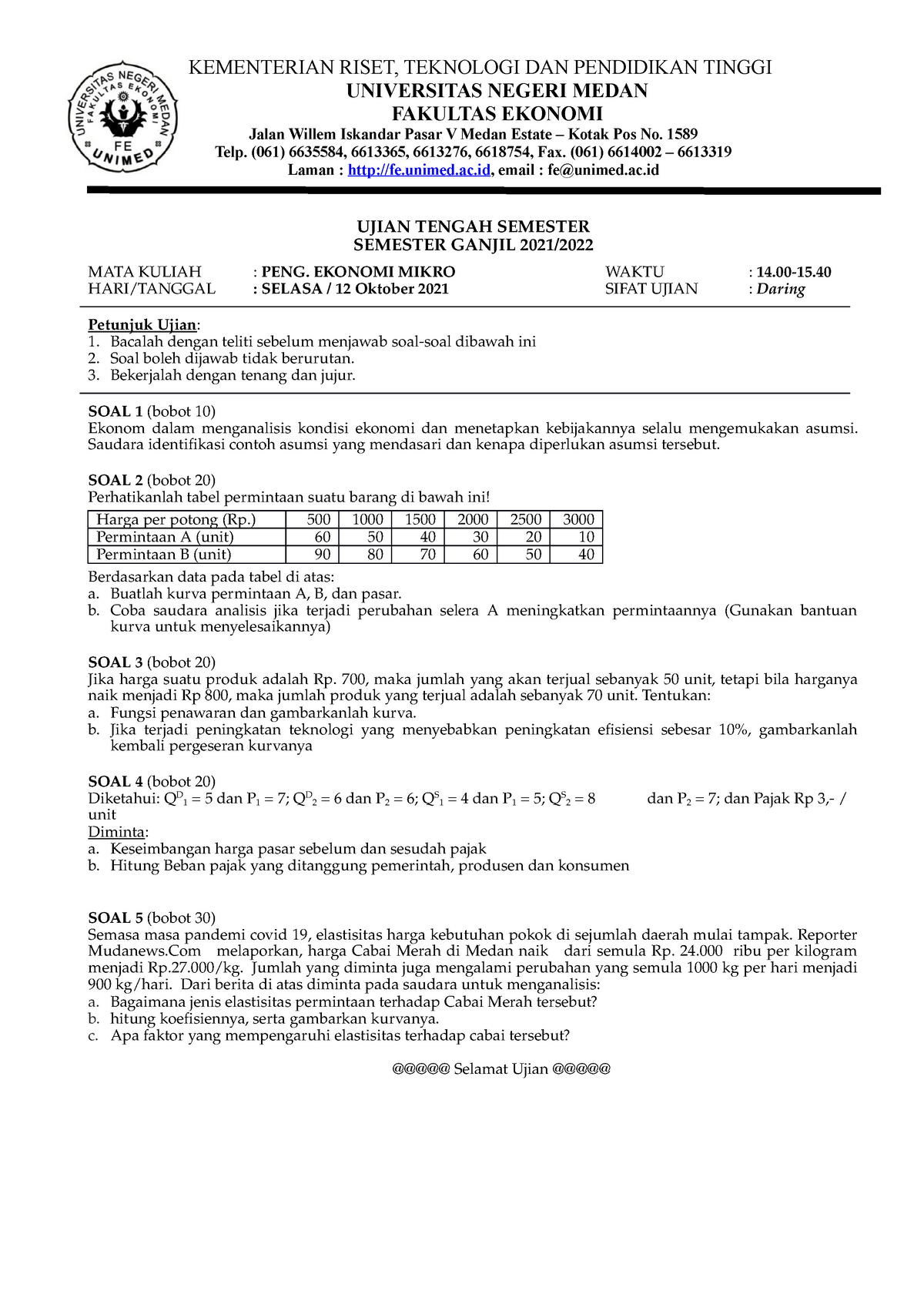

Soal UTS Ganjil 202122 Pengantar Ekonomi Mikro KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN

Menurut kepada UU No 36 Tahun 2008 tentang PPh, Penghasilan Tidak Kena Pajak (PTKP) adalah komponen pengurangan dalam menghitung besarnya pajak penghasilan wajib pajak orang pribadi. Jadi, ketika Anda melakukan penghitungan pajak, ia digunakan sebagai komponen pengurangan atas penghasilan yang Anda peroleh sebagai wajib pajak.

Contoh Soal Ptkp Dan Jawabannya

Perhitungan PPh 21 selalu disesuaikan dengan tarif PTKP yang ditetapkan oleh Direktorat Jenderal Pajak (DJP). Saat ini, hukum terbaru yang mendasari tentang PTKP adalah Undang-Udang Harmonisasi Perpajakan No. 7 Tahun 2021 pada bab III pasal 7. Inilah beberapa contoh soal Pph pasal 21 dan jawabannya, semoga bermanfaat: Latihan Soal :

Soal Tes Kompetensi Pejabat Struktural Dan Jawabannya Materi Soal

Contoh Perhitungan untuk PTKP Wajib Pajak Tidak Kawin Rizal adalah pekerja di PT Jaya Makmur, dengan pendapatan Rp 6.000.000,00 per bulan. Status Rizal saat ini adalah belum menikah yakni TK/0 (Tidak Kawin dengan Tanpa Tanggungan). Besaran PTKP Wajib Pajak Tidak Kawin Tanpa Tanggungan adalah Rp 54.000.000, maka tarif PTKP Rizal adalah Rp 54.000.

Ebook Kumpulan SoalSoal Uskp Tingkat A/B/C Dan Jawabannya .Pdf Gratis

Ilustrasi wajib pajak yang dikenakan penghasilan kena pajak WP Orang Pribadi. Cara Menghitung Pajak Penghasilan Pribadi. Berikut tiga simulasi dari rumus pajak perorangan melalui cara menghitung PKP atau penghasilan kena pajak dan cara menghitung pajak penghasilan Pribadi serta contoh soal pajak penghasilan orang pribadi.. Baca juga: Panduan Lengkap Cara Membuat NPWP: Syarat, Cara Daftar NPWP.

Contoh Soal Statistika Probabilitas Dan Pembahasannya materisekolah.github.io

Jadi, Penghasilan Kena Pajak dari Wajib Pajak A adalah: Rp250.000.000 - Rp54.000.000 yaitu Rp196.000.000. Untuk mengetahui jumlah pajak yang harus dibayarkan adalah dengan menggunakan ketentuan pada Pasal 17. Perhitungannya adalah sebagai berikut: 5% x Rp50.000.000 = Rp2.500.000. 15% x Rp146.000.000 = Rp21.900.000.

Contoh Soal Psikotes Dan Jawabannya Pdf gangsubtitle

Untuk perhitungan PTKP 2020 dan PTKP 2021 adalah : Baca Juga : Pajak Penghasilan Pasal 25 (PPh 25) : Penjelasan dan Cara Menghitung.. Contoh Kasus Wajib Pajak Sudah Kawin dan PTKP 2021 : Setelah tahun berikutnya, Ibu Cahaya sudah menikah dan memiliki satu anak. Kemudian Ibu Cahaya berhenti bekerja sehingga tidak memiliki pemasukan.

Contoh soal tes toefl dan jawaban pdf compressor parentjes

Contoh Soal PPh 21 Ekonomi Kelas 11. Han Sohee bekerja di PT Maju Sejahtera dengan gaji Rp15.000.000/bulan dengan biaya jabatan 5%. Han Sohee sudah menikah namun belum memiliki anak, tapi ia menanggung biaya hidup adiknya yang masih sekolah dan serumah dengannya.

40 Download Soal Un Bahasa Inggris Sma Dan Kunci Jawabannya Background

Contoh Soal PPh Pasal 21 dan Jawabannya 2021. Penghitungan masa atau bulanan yang menjadi dasar pemotongan PPh Pasal 21 yang terutang untuk setiap Masa Pajak, yang dilaporkan dalam Surat Pemberitahuan (SPT) Masa PPh Pasal 21, selain Masa Pajak Desember atau Masa Pajak di mana pegawai tetap berhenti bekerja. Konten [ Tampil ]

Contoh Soal Angka Kematian Kasar / Angka kelahirandankematian Angka kematian kasar (crude

Contoh Perhitungan untuk PTKP Wajib Pajak Tidak Kawin. Rizal adalah pekerja di PT Jaya Makmur, dengan pendapatan Rp 6.000.000,00 per bulan. Status Rizal saat ini adalah belum menikah yakni TK/0 (Tidak Kawin dengan Tanpa Tanggungan). Besaran PTKP Wajib Pajak Tidak Kawin Tanpa Tanggungan adalah Rp 54.000.000, maka tarif PTKP Rizal adalah Rp 54..

Contoh Soal Pert Dan Jawabannya Terbaru

PPh 21 = tarif pajak x { (50% x penghasilan bruto) - PTKP} PTKP Bukan Pegawai per bulan adalah: Rp4.500.000 untuk diri wajib pajak orang pribadi. Rp375.000 tambahan untuk wajib pajak yang kawin. Rp375.000 tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan.

Contoh Soal Dan Jawaban Menghitung Ptkp Sekaligus Pkp Ruang Belajar

Kini, nomor telepon Head Office - Cabang dan Support beralih menjadi 0804 1 501 501. Pengitungan PTKP ada beberapa golongan tergantung pada status wajib pajak. Hitung-hitungan ini untuk menentukan besaran PPh 21 terutang. Simak langkah-langkah menghitung PTKP.

Contoh Soal Cerita Satuan Panjang Dan Jawabannya Berbagai Contoh

Temukan di blog Mekari Talenta jawabannya.. Setelah mengetahui apa itu PPh 21, status PTKP TK/K1/K2/K3 dan bagaimana cara menghitung pajak penghasilan tanpa atau dengan aplikasi PPh 21? Simak informasi lengkapnya di bawah ini.. Simak contoh perhitungannya di bawah ini sesuai dengan status PTKP TK/K1/K2/K3.

Contoh Soal Piutang Wesel Dan Penyelesaiannya

Lakukan perhitungan Penghasilan Kena Pajak (PKP) terhutang. Caranya: jumlah gaji setahun dikurangi tarif PTKP sesuai status dan jumlah tanggungan. 6. Jika hasil perhitungan PKP ternyata di bawah PTKP, maka kamu tidak wajib membayar pajak PPh 21, sementara jika hasilnya di atas PTKP, sudah tentu kamu wajib membayar pajak.

Contoh Soal Ptkp Dan Jawabannya

29 Oktober 2023 Bella Carla. Bagikan. Contoh Soal Menghitung Pajak Penghasilan Pribadi Lajang dan Berkeluarga - Pajak Penghasilan (PPh) adalah salah satu jenis pajak yang wajib dibayarkan oleh setiap warga negara. Oleh karena itu, mengetahui perhitungan pajak penghasilan menjadi sangat penting bagi kamu yang sudah berpenghasilan.

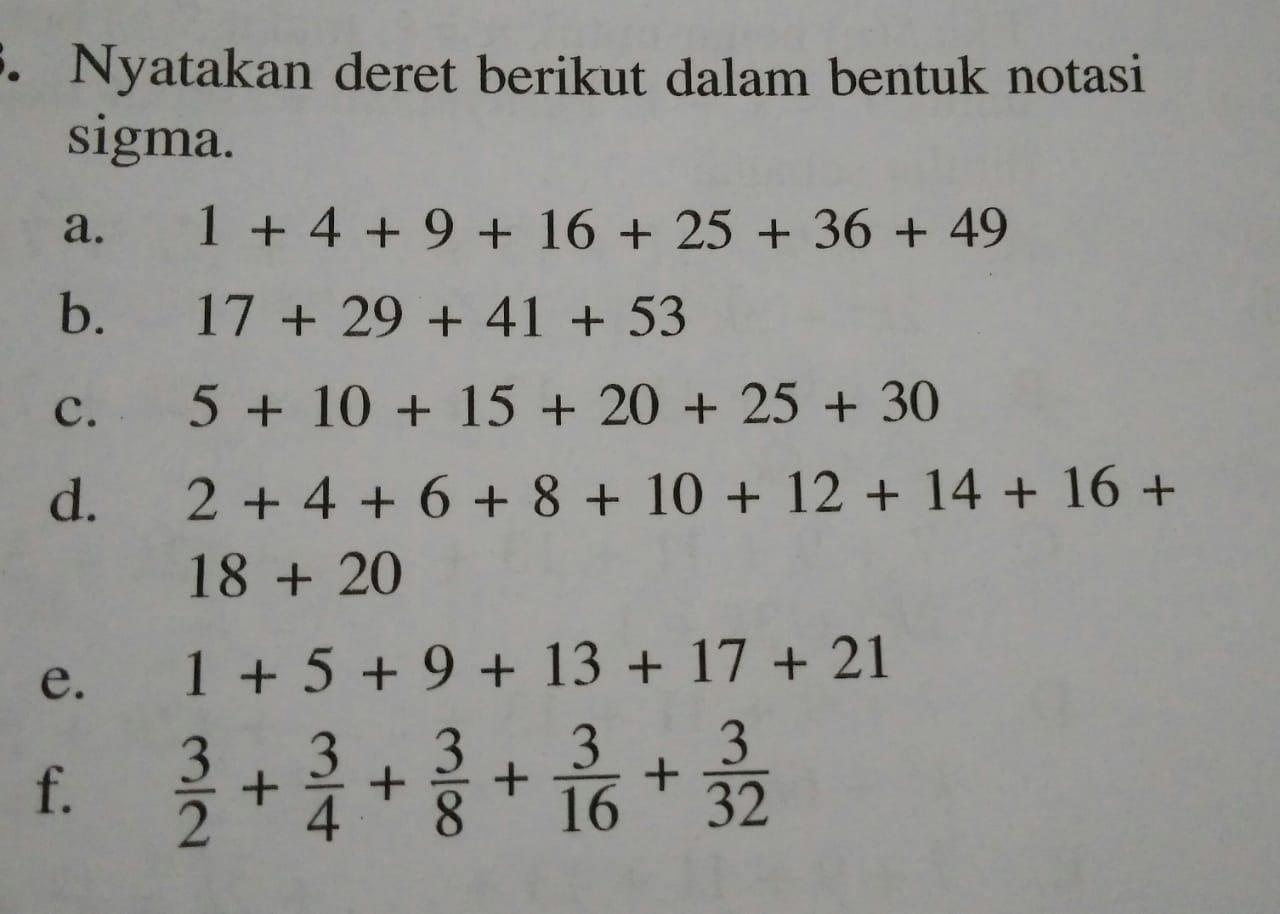

Detail Contoh Soal Notasi Sigma Dan Jawabannya Koleksi Nomer 28

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, PTKP Indonesia adalah Rp 54 juta. Jika wajib pajak sudah kawin, terdapat tambahan senilai Rp 4,5 juta. Begitu juga jika wajib pajak memiliki tambahan tanggungan untuk setiap anggota keluarga sedarah, dikenai tambahan.