Pajak Pph Pasal 21 Homecare24

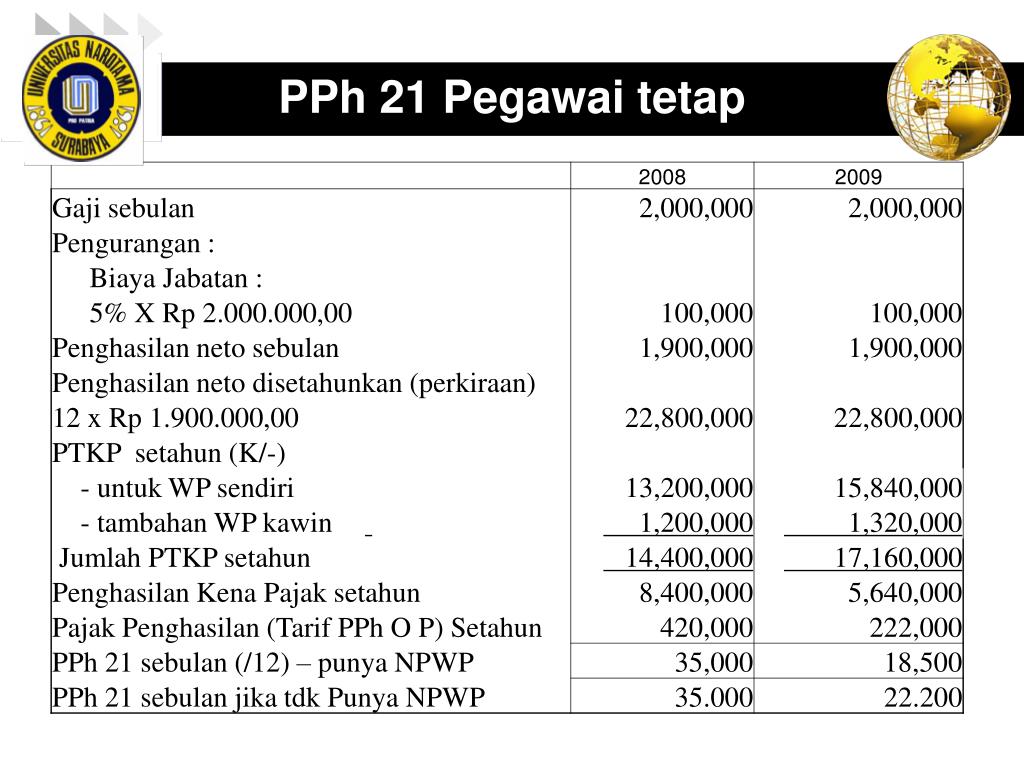

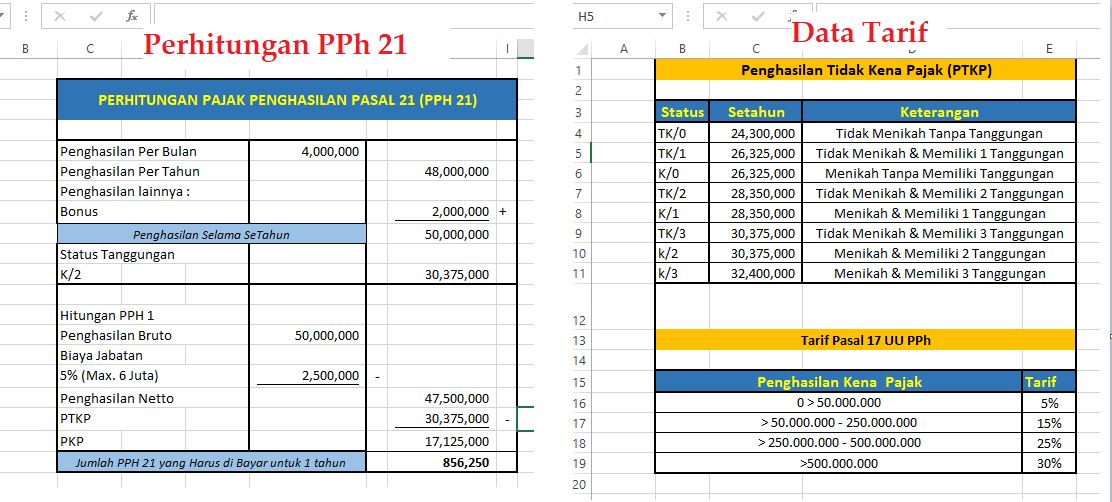

Contoh Perhitungan PPh pasal 21 untuk pegawai tetap yang bekerja dengan masa pajak Januari-Desember: Tuan Dicky bekerja di PT.XYZ berstatus menikah dan tidak memiliki tanggungan (K/0). Premi Jaminan Kecelakaan Kerja (JKK) dan JKM perbulan yang dibayar masing-masing 0,50% dan 0,30% dari komponen gaji Tuan Dicky. Iuran pensiun yang dibayarkan.

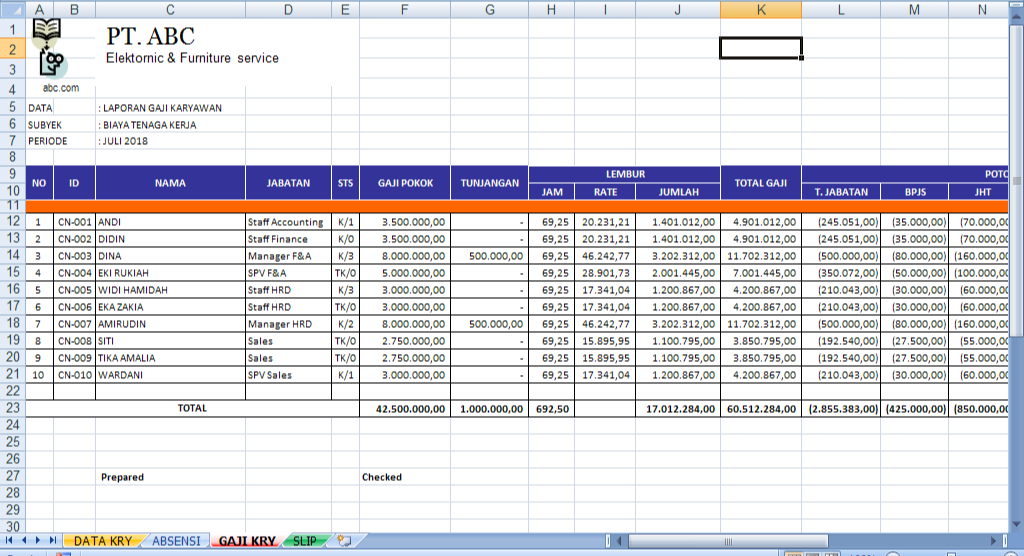

Perhitungan Gaji Lengkap dengan PPh 21, BPJS Kesehatan Dan BPJS Ketenagakerjaan. YouTube

Sedangkan bagi penerima penghasilan Bukan Pegawai yang tidak memiliki NPWP maka dikenakan tarif 120% lebih tinggi. Ada tiga cara menghitung perhitungan potongan PPh 21 Bukan Karyawan atau Pegawai, yaitu: PPh 21 Bukan Pegawai Berkesinambungan : { (50% x Penghasilan Bruto) - PTKP 1 bulan} x Tarif Pasal 17.

Cara Menghitung Pph 21 Format Excel Warga.Co.Id

Cara Menghitung PPh 21 Gaji 50 Juta. Oke, sekarang saatnya kita mempelajari cara hitung PPh 21 pada gaji sebesar 50 juta rupiah. Sebelum menghitungnya, ada beberapa faktor yang perlu kita perhatikan: PTKP (Penghasilan Tidak Kena Pajak): Saat ini PTKP individu adalah 54 juta rupiah per tahun.

Cara Menghitung Gaji Lengkap Dengan PPh 21 Dengan Rumus Excel webpediax

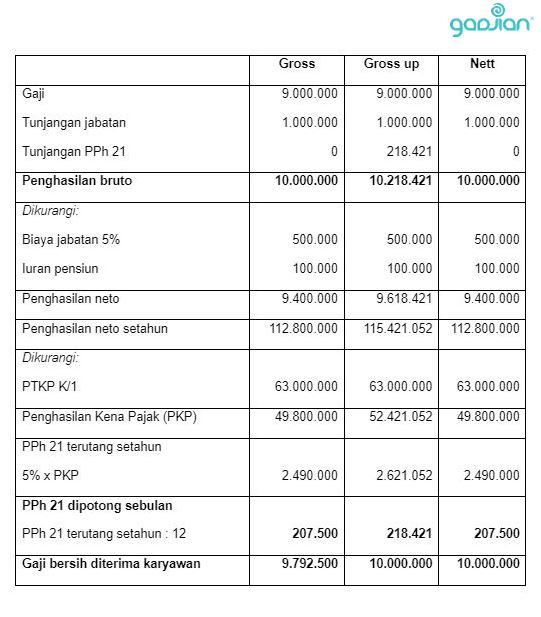

Baca Juga: Aplikasi Perhitungan PPh 21, Permudah Payroll Karyawan. Metode Perhitungan PPh 21. Cara menghitung PPh 21 di perusahaan bisa berbeda-beda. Hal ini memungkinkan sebab ada 3 metode perhitungan PPh 21, yaitu: Gross. Digunakan di perusahaan yang membayarkan gaji bruto ke karyawan, sedangkan PPh 21-nya dipotong dari gaji mereka. Gross up.

Pph Pasal 21 Penjelasan Dan Cara Menghitungnya Rezfoods Resep Masakan Indonesia

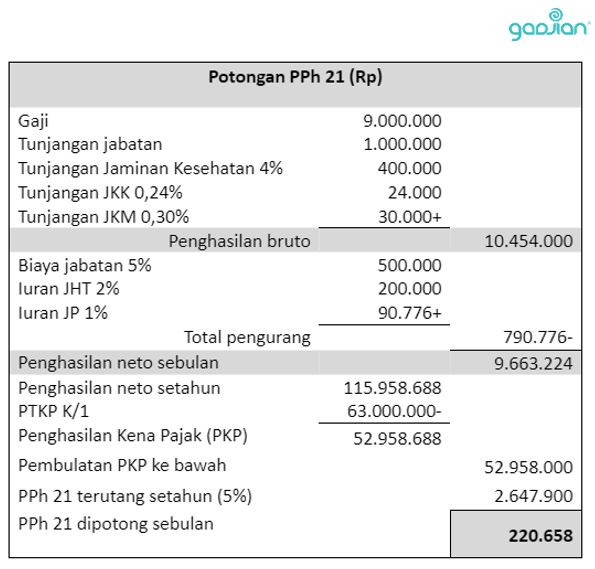

Contoh Perhitungan PPh 21 Karyawan Menurut UU HPP Contoh berikut ini dapat menggambarkan perubahan perhitungan PPh 21 karyawan berdasarkan UU Nomor 7 tahun 2021. Seorang back-end developer menerima gaji dan tunjangan tetap sebesar Rp10.000.000 setiap bulan dari perusahaan, statusnya belum menikah dan tanpa tanggungan, serta memiliki NPWP.

Penghitungan Pajak Pph 21 Homecare24

Ini ditunjukkan dalam ketentuan TER Harian yaitu tarif Bukti Potong PPh Pasal 21 menggunakan tarif 0% untuk subjek pajak pegawai tidak tetap penghasilan bruto kurang dari 450 ribu sehari. Skema penghitungan terbaru dengan Tarif Efektif Rata-rata (TER) diperuntukkan atas penghasilan yang diterima per 1 Januari 2024.

Cara Menghitung Perhitungan Pph 21 Gaji Excel Warga.Co.Id

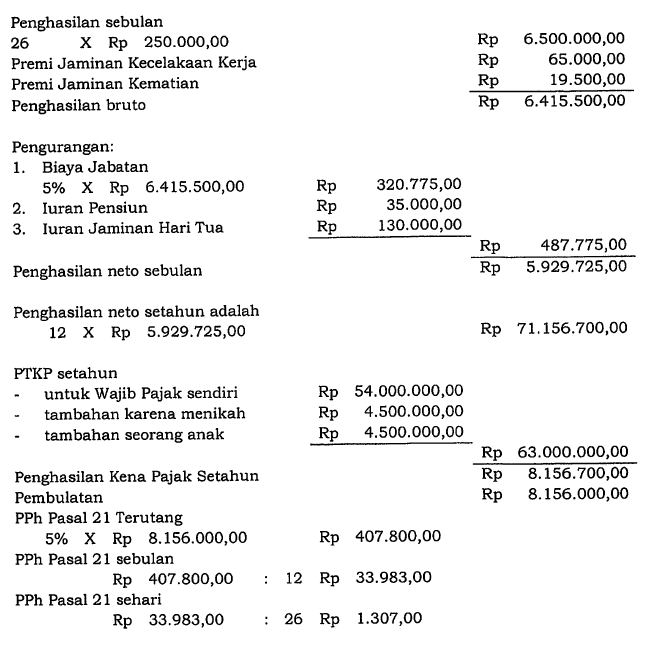

Berikut ini adalah cara menghitung Pajak Penghasilan Pasal 21 pegawai tidak tetap yang menerima penghasilan tidak berkesinambungan: Ardi adalah pegawai tenaga lepas untuk desain grafis di PT. Cahaya Kurnia dengan penghasilan Rp 5.000.000. Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000.

Cara menghitung PPh 21 Pegawai Tetap Gaji Bulanan DokterPajak

Penghasilan netto kena pajak Sampai dengan 50 juta sebesar 5%;. Contoh Perhitungan Pph 21. ilustrasi Perhitungan Pph 21. source envato. Ketika bingung dengan ketentuan yang ada, bisa dengan melihat contoh seperti berikut ini. untuk contoh untuk perhitungan pph 21 sebagai berikut:. Tarif pajak diatas Rp.50.000.000 sebesar 15%. Jadi Rp.69..

Bagaimana Tarif Dan Perhitungan Pph Pasal 21

Menjelang tahun 2023, beberapa media online mengutip secara keliru pernyataan Menteri Keuangan Sri Mulyani tentang "gaji Rp5 juta kena pajak 5%" yang sempat ramai beberapa pekan.. Kebanyakan menggunakan judul yang misleading.Seolah-olah ada aturan baru perhitungan PPh 21 2023 yang mengatur pajak 5% terhadap penghasilan bruto, dan seakan-akan penghasilan di bawah Rp5 juta tidak kena pajak.

Rumus Perhitungan Pph 21 Gambaran

Oleh karena pembayaran uang pesangon sudah memasuki tahun ketiga, maka tarif PPh Pasal 21 untuk uang pesangon yang dibayarkan pada Bulan Januari 2023 adalah tarif Pasal 17 ayat (1) huruf a UU PPh dan tidak bersifat final. Penghitungan PPh Pasal 21 untuk Bulan Januari 2023: 5% x Rp 60.000.000 = Rp 3.000.000.

contoh perhitungan PPh 21 karyawan tetap Blog Gadjian

Simak perhitungan PPh 21 yang diterapkan bagi karyawan berikut: 1. PPh 21 Karyawan Lepas (Tidak Tetap). Penghasilan di atas Rp. 50 juta - Rp. 250 juta, tarif yang dibebankan 15%.. Mereka tidak tergolong sebagai pegawai tetap atau pun pekerja lepas. Berikut adalah contoh perhitungan pajak mereka: Gaji = Penghasilan Bruto Rp. 5.000.000.

Contoh Soal Dan Jawaban Pph Pasal 21

Contoh Perhitungan PPh 21 TER.. = 5% x 50% x Rp5,5 juta = Rp137,5 ribu. 3. Penghasilan dibayar bulanan. Bagi perusahaan yang memungut/memotong PPh 21 atas gaji yang diberikan pada karyawan, wajib menyetorkannya ke kas negara dengan langkah berikut: Cara Bayar Pajak Online di e-Billing.

Contoh Soal Dan Jawaban Pph Pasal 21

Contoh penghitung PPh 21 bukan pegawai. Andi merupakan seorang auditor dan mendapatkan pekerjaan untuk mengaudit kondisi keuangan PT Akreditasi. Ia mendapatkan imbalan sebesar Rp400 juta. Berikut penghitungan PPh 21 Andi. Dasar pemotongan PPh 21 Andi = Pasal 17 UU HPP x (50% x Penghasilan bruto) = Pasal 17 x (50% x Rp400.000.000)

Menghitung PPH 21, Cara Menghitung PPH 21 Dalam Microsoft Excel Tutorial

Contoh Perhitungan PPh 21 TER. Nindi karyawan tetap di PT ABC menerima gaji bulanan Rp8 juta per bulan dan membayar iuran pensiun Rp100 ribu per bulan. Status PTKP Nindi belum menikah dan tidak memiliki tanggungan (PTKP TK/0).. huruf a UU PPh x PKP setahun = 5% x Rp36 juta = Rp1,8 juta. PPh 21 Bulan Desember = PPh 21 setahun - (PPh 21.

Cara Menghitung Perhitungan Pph 21 Gaji Excel Warga.Co.Id

Baca disini untuk panduan penghitungan, contoh soal perhitungan pajak penghasilan PPh 21 Karyawan secara lengkap di blog Klikpajak by Mekari. Pajak penghasilan karyawan adalah pajak yang dikenakan atas penghasilan wajib pajak karyawan. Perusahaan memotong PPh Pasal 21 dari gaji karyawan setiap bulannya dan menyetorkan ke kas negara.

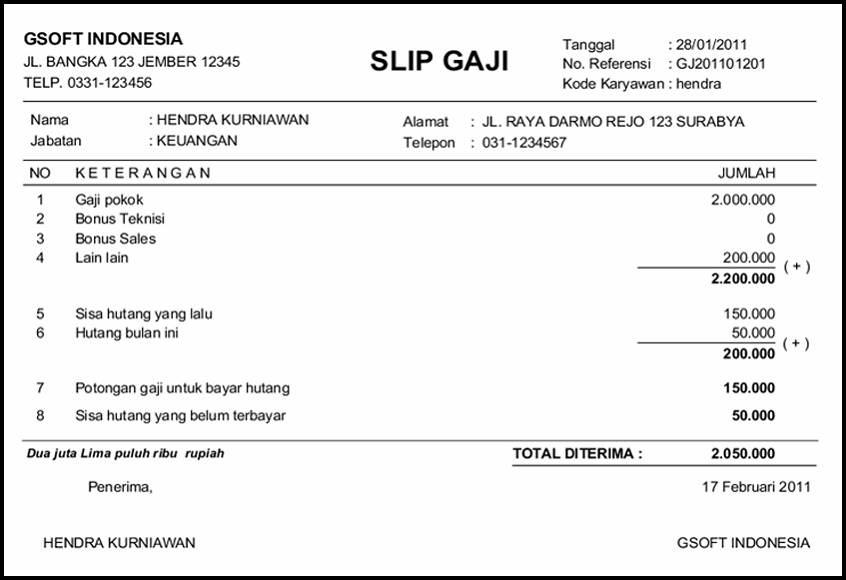

Aplikasi Perhitungan PPh 21 dan Slip Gaji Otomatis Adrian Siaril

Dari hitungan tersebut ditemukan PKP sebesar Rp6 juta yang dibayar dengan tarif pajak lapisan 1 yaitu 5 persen. Maka dilakukan perhitungan sebagai berikut: PKP x 5 persen = Rp 6 Juta x 5 persen = Rp300 ribu/tahun. Contoh perhitungan PPh untuk gaji Rp 10 juta/bulan atau Rp 120 juta/tahun untuk WP lajang: Rp 120 juta - 54 juta = Rp 66 juta.