Cara Membuat Laporan Rekonsiliasi Fiskal

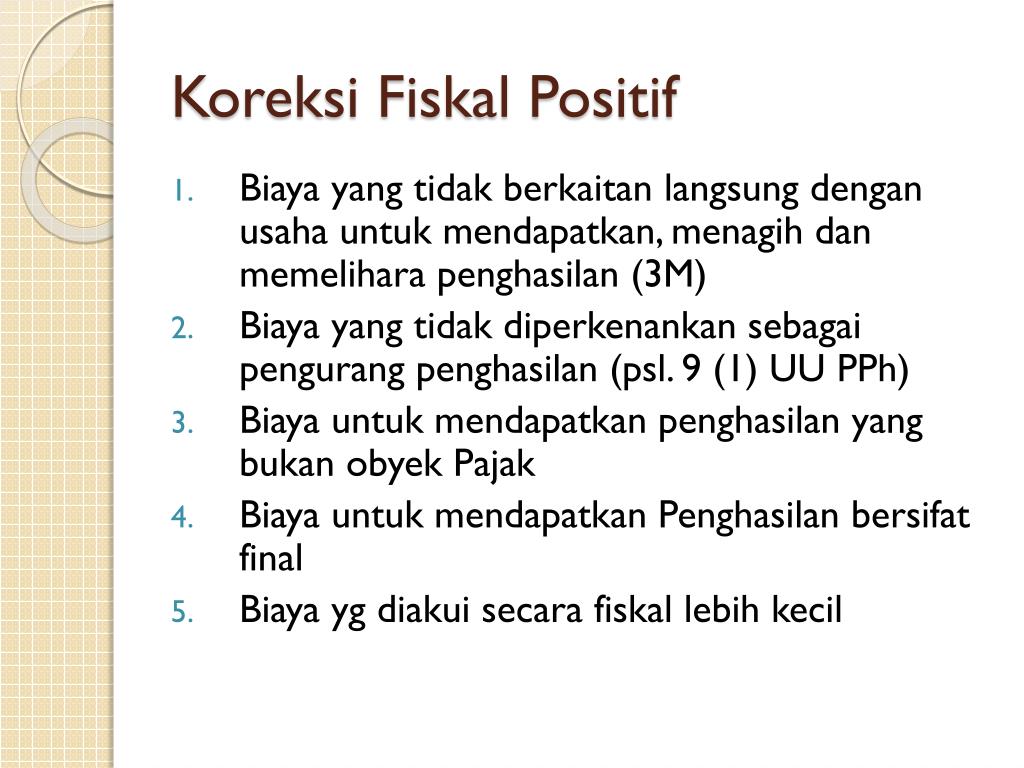

Di Indonesia, berlaku dua jenis koreksi fiskal, yaitu koreksi fiskal positif dan koreksi fiskal negatif. 1. Koreksi fiskal positif biasanya terkait biaya-biaya yang tidak diperbolehkan oleh pajak, sebagaimana diatur dalam Pasal 9 Undang-undang (UU) Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh).

Materi Akuntansi Pajak Rekonsiliasi Fiskal, Koreksi Fiskal Positif dan Negatif PPT YouTube

Penyebab dari munculnya koreksi negatif seperti penghasilan yang dikenakan PPh final dan penghasilan yang tidak termasuk objek pajak tetapi termasuk dalam peredaran usaha (PPh Pasal 4 ayat (2), selisih penyusutan/amortisasi komersial komersial di bawah penyusutan/amortisasi fiskal, dan penyesuaian fiskal negatif lain. Contoh Jenis Koreksi.

Contoh Koreksi Fiskal Positif Dan Negatif

Penyesuaian fiskal positif lain yang tidak berasal dari hal-hal yang disebutkan sebelumnya. 2. Koreksi Fiskal Negatif. Koreksi fiskal negatif akan menyebabkan laba kena pajak berkurang atau akan menjadi pengurangan PPh terutang. Karena pendapatan yang lebih tinggi daripada pendapat fiskal dan biaya komersial yang lebih kecil daripada biaya fiskal.

KOREKSI FISKAL POSITIF DAN NEGATIF CONTOH PRAKTEK SEDERHANA, apa koreksi fiskal rekonsiliasi

Koreksi fiskal negatif dilakukan pengurangan melalui laba komersial dan penghasilan kena pajak melalui PPh terutang. Contohnya adalah seperti penghasilan berupa hadiah undian, penghasilan dari transaksi pengalihan harta, penghasilan berupa bunga deposito dan tabungan, penghasilan dari transaksi saham, dan penghasilan yang bukan merupakan objek.

Kelas Pajak Contoh kasus Koreksi Fiskal dan pembahasannya (Part 2) YouTube

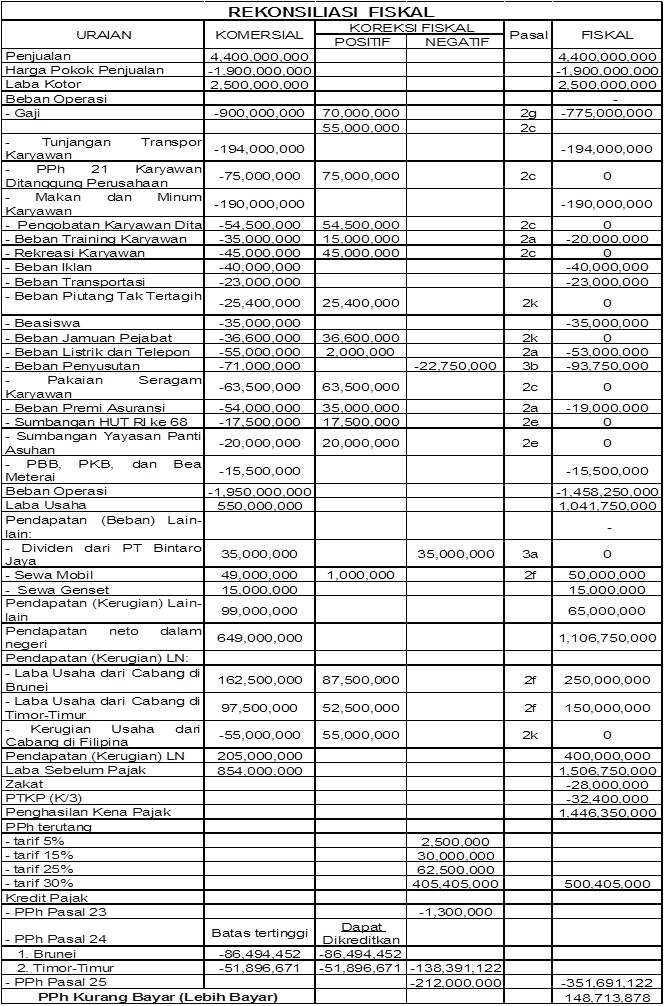

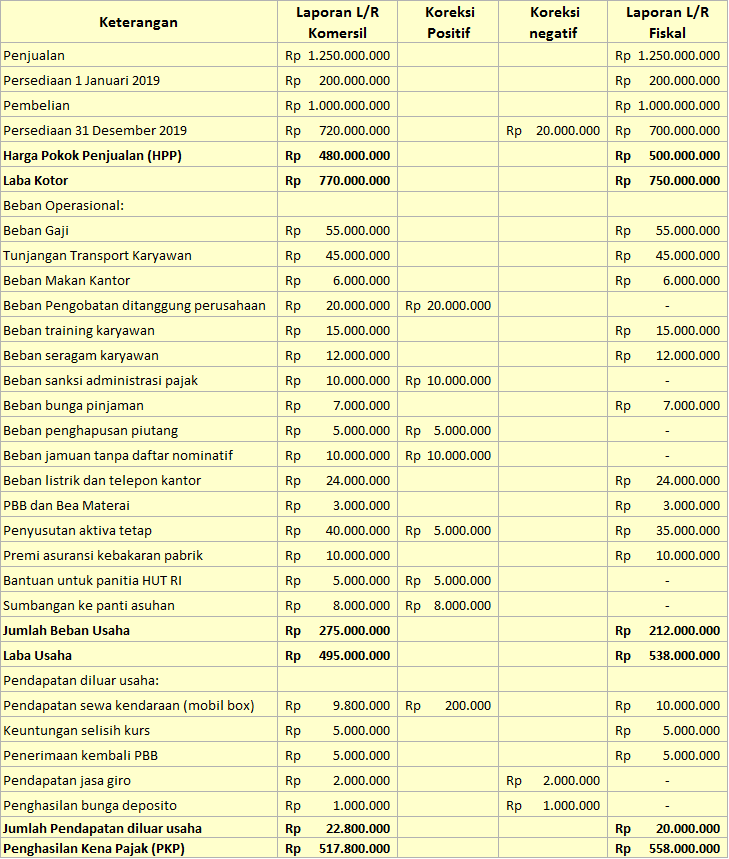

Penjelasan rekonsiliasi fiskal PT AAA dari informasi tambahan: Muncul koreksi positif Rp3.750.000.000 (Pasal 9 ayat [1] huruf c UU PPh) karena penggunaan retur penjualan yang terealisasi Rp11.250.000.000. Sebab penggunaan metode cadangan retur penjualan tidak diperbolehkan, sehingga biaya terkait tidak dapat dikurangkan dari penghasilan bruto.

Contoh Koreksi Fiskal Positif Dan Negatif Pdf Berbagai Contoh

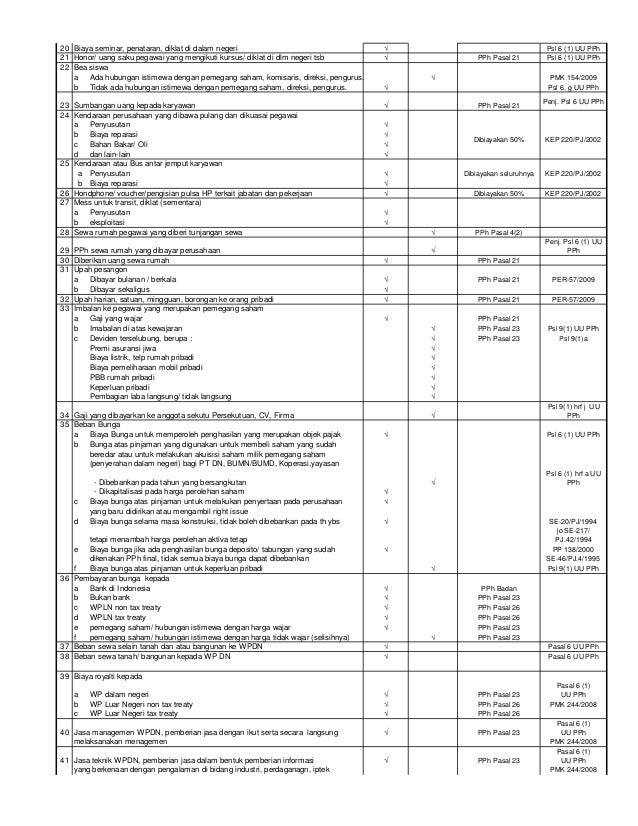

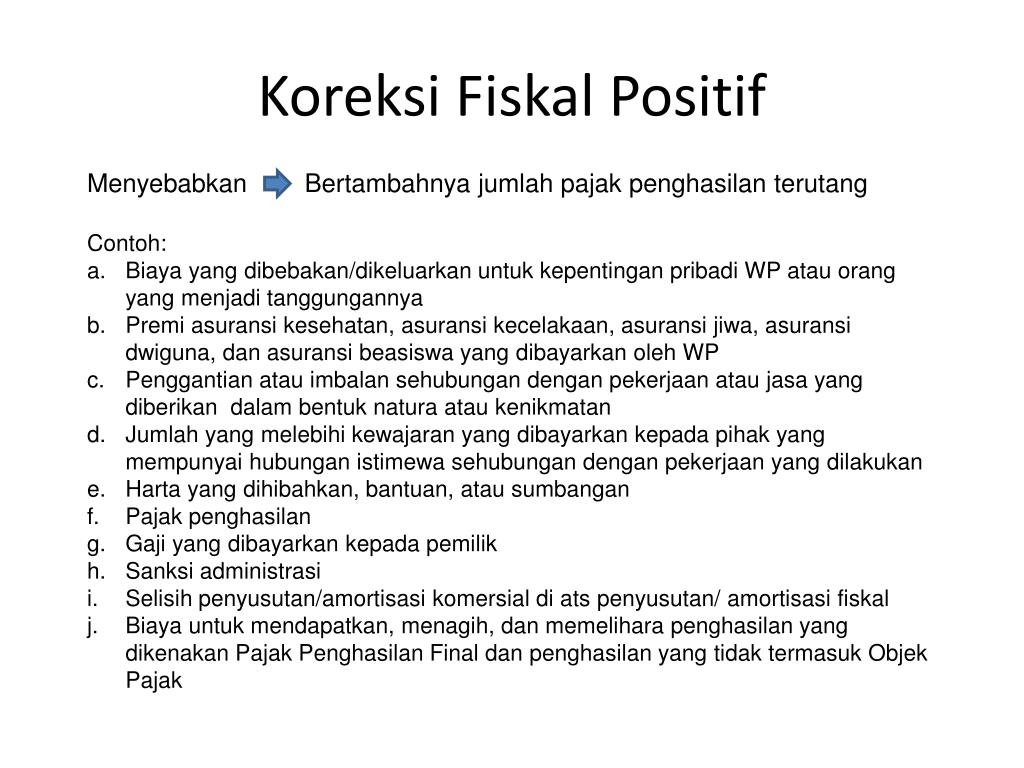

Selain contoh di atas, berikut ini juga masuk kategori Koreksi Fiskal Positif: 1. Pajak Penghasilan. 2. Premi asuransi jiwa, kesehatan, kecelakaan, dwiguna, dan asuransi beasiswa, yang dibayar oleh WP OP. Kecuali dibayar pemberi kerja dan premi dihitung sebagai penghasilan bagi WP yang bersangkutan. 3.

KONSULTAN PAJAK Contoh rekonsiliasi fiskal

Koreksi Fiskal Positif dan Negatif dalam Rekonsiliasi. Berikut ini adalah pengertian, penerapan, jenis, dan tahapan dari rekonsiliasi fiskal atau yang dikenal juga dengan istilah koreksi fiskal, baik itu positif ataupun negatif yang akan dijelaskan langsung oleh Blog Mekari Jurnal.. Perusahaan yang beroperasi di Indonesia (termasuk perusahaan asing yang membuka cabang di Indonesia) wajib.

Contoh Koreksi Fiskal Positif Dan Negatif Pdf Berbagai Contoh

Sebelum membahas perbedaan koreksi fiskal positif dan negatif, penting untuk memahami landasan hukum dan konsep dasar dari koreksi fiskal itu sendiri. Dalam ranah perpajakan Indonesia, koreksi fiskal diatur oleh Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh).. Sebagai contoh koreksi fiskal negatif, pertimbangkan perusahaan.

+Akuntansi+Koreksi+Fiskal+Fiskal+Ketr.+Positif+Negatif.jpg)

Tabel Koreksi Fiskal Positif Dan Negatif Want Blog

Tentu koreksi fiskal negatif ini berbeda dengan koreksi fiskal positif yang sudah dijelaskan di atas. Yang mana koreksi fiskal negatif akan menyebabkan laba kena pajak menjadi berkurang atau pengurangan PPh terutang. Biasanya koreksi fiskal negatif ini dilakukan apabila laba komersial lebih tinggi dibandingkan dengan pendapatan fiskal.

Rekonsiliasi Fiskal Kelasmega

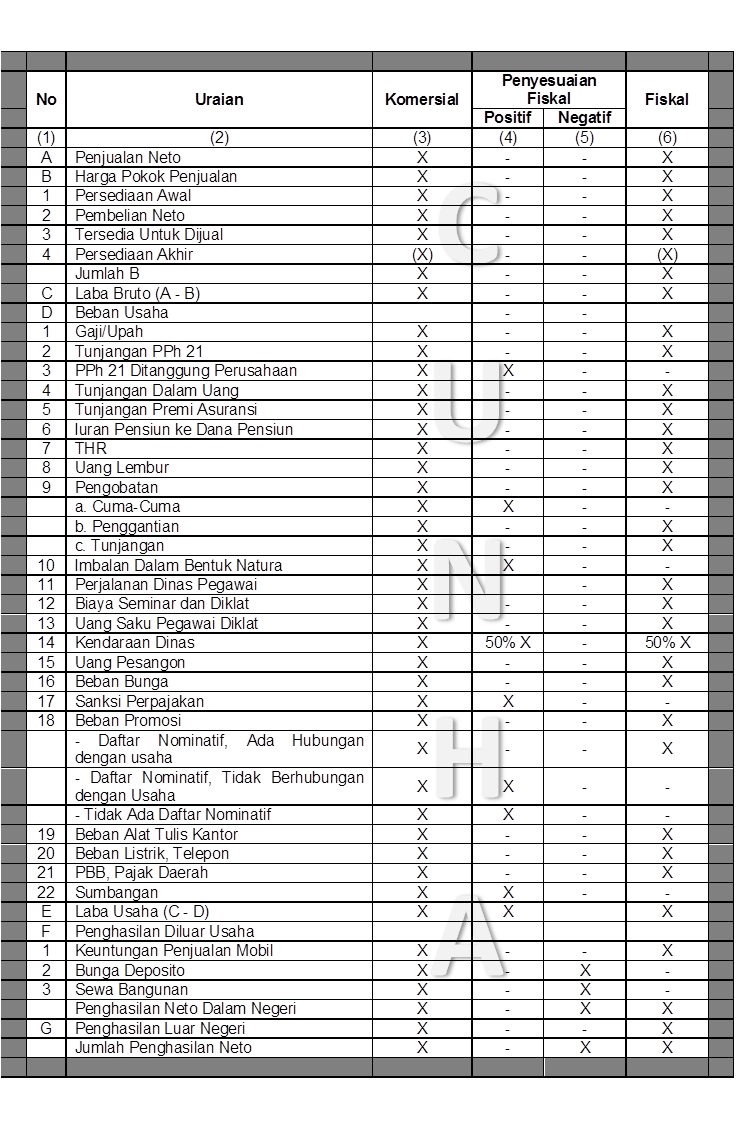

Berikut perbedaan koreksi fiskal positif dan koreksi fiskal negatif: 1. Koreksi Fiskal Positif. Koreksi positif biasanya terjadi karena biaya-biaya yang tidak diperkenankan oleh pajak sebagaimana diatur dalam Pasal 9 UU PPh. Baca Juga: Aturan Terbaru Pelaporan SPT Masa PPN di e-Faktur.

Bagaimana Cara Melakukan Rekonsiliasi Fiskal? Pajak.io

Koreksi fiskal positif dilakukan penambahan melalui laporan laba rugi komersial wajib pajak badan dan wajib pajak orang pribadi, yang dilakukan dengan pembukuan maupun penghitungan penghasilan kena pajak dan pajak penghasilan terutang. Contoh Jenis : a. Pemupukan dana cadangan. b. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen.

Mengenal Rekonsiliasi Koreksi Fiskal Positif dan Negatif

Yaitu, koreksi negatif dan koreksi positif. Koreksi fiskal negatif sendiri menyebabkan adanya pengurangan laba fiskal atau pertambahan rugi fiskal. Akibatnya, laba fiskal lebih kecil dibandingkan laba komersial, yang mana ini berarti rugi fiskal lebih besar dibandingkan rugi komersial. Dengan kata lain, koreksi fiskal negatif akan menyebabkan.

PPT REKONSILIASI FISKAL DAN KOMPENSASI KERUGIAN PowerPoint Presentation ID4436408

Beberapa perbedaan yang terdapat pada koreksi fiskal positif dan negatif adalah sebagai berikut: 1. Koreksi Positif. Biasnya, koreksi fiskal positif terjadi karena ada berbagai biaya yang tidak diperkenankan oleh perpajakan, seperti yang sudah diatur dalam Pasal 9 UU PPh. Beberapa jenis dari koreksi fiskal positif adalah sebagai berikut:

Koreksi Fiskal Positif Dan Negatif

Tujuan dilakukannya koreksi fiskal adalah untuk dapat memenuhi kebutuhan atas pelaporan pajak yang sesuai dengan standar perpajakan. Selain itu, untuk meminimalisir kesalahan perhitungan pajak dan tidak adanya kerancuan dalam laporan keuangan yang akan diberikan. 1. Alat untuk memenuhi rancangan laporan.

Latihan Soal Cara Menghitung Koreksi Fiskal / Rekonsiliasi Fiskal Positif & Negatif YouTube

Contoh Koreksi Fiskal. Contoh koreksi fiskal positif adalah biaya pajak. Biaya pajak biasanya meliputi pengeluaran perusahaan untuk membayar pajak penghasilan, mulai dari PPh 21, 23, 25, dan lain-lain. Biaya ini memang boleh dibebankan menurut PSAK dalam laporan keuangan komersial, namun sayangnya menurut pasal 9 Undang-Undang Pajak Penghasilan.

Koreksi Fiskal Positif dan Negatif dalam Rekonsiliasi Mekari Jurnal (2023)

Ada koreksi fiskal penghasilan yang sudah terkena PPh fiskal dan koreksi fiskal penghasilan yang bukan Objek Pajak. Baca Juga: 4 Unsur Pajak: Subjek, Objek, Wajib Pajak dan Tarif Pajak. Rekonsiliasi Fiskal Negatif. Koreksi fiskal negatif dapat menyebabkan pengurangan pada laba fiskal perusahaan, laba fiskal menjadi lebih kecil daripada laba.