Simak Lagi, Cara Menghitung Penghasilan Tidak Kena Pajak (PTKP)

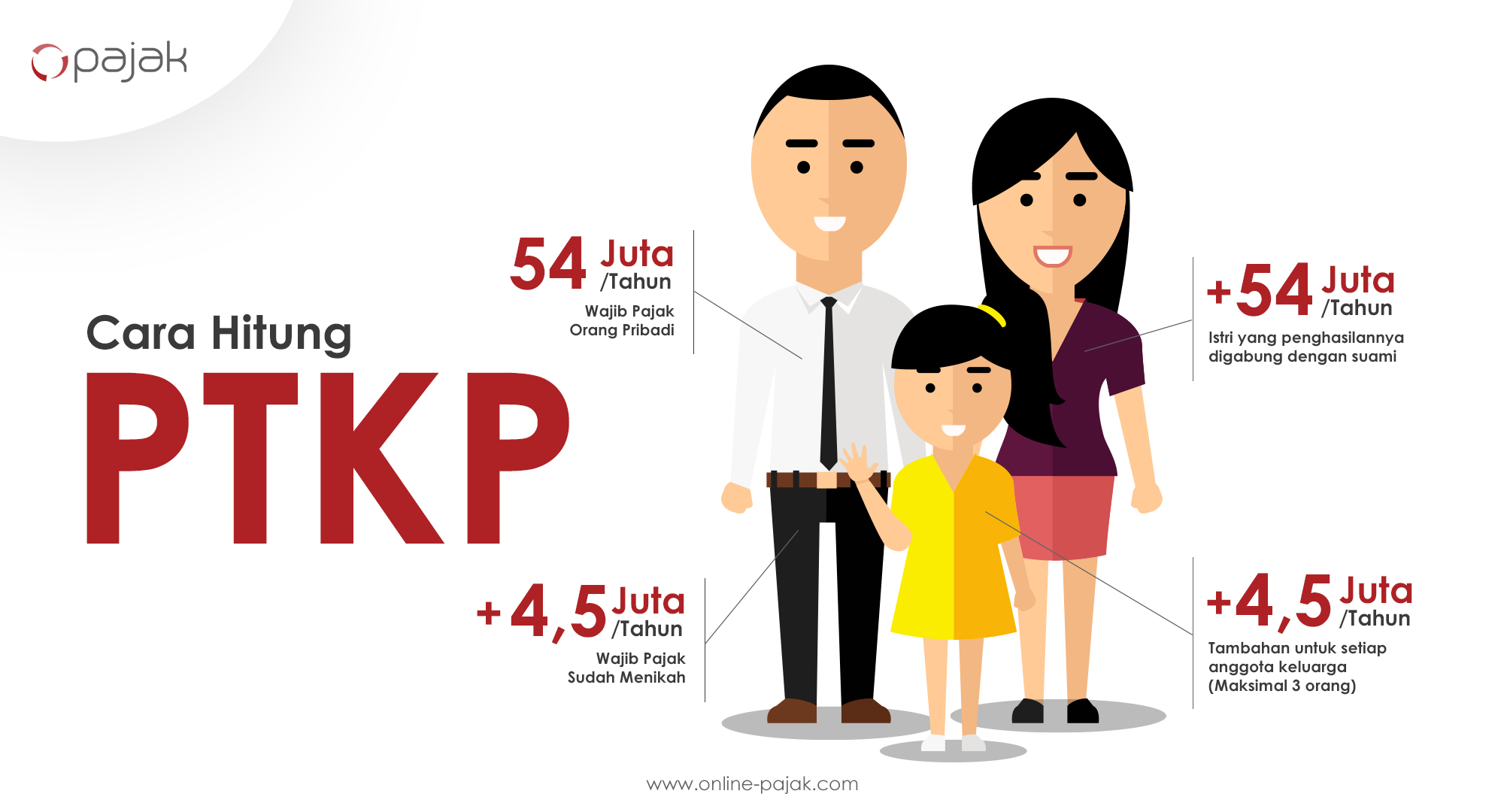

Cara Menghitung PTKP. Berdasarkan postingan instagram resmi @ditjenpajakri, berikut ini adalah infografis daftar lengkap PTKP orang pribadi: - Rp 54 juta per tahun: untuk diri wajib pajak orang pribadi. - Rp 4,5 juta per tahun: tambahan untuk wajib pajak yang sudah menikah.

Mudah! Ternyata Begini Cara Menghitung Gaji Perhari Pekerja

Penghasilan Tidak Kena Pajak (PTKP) dijelaskan berdasarkan Pasal 7 Undang-Undang Penghasilan Nomor 36 Tahun 2008. PTKP adalah jumlah pendapatan pribadi yang bebas dari Pajak Penghasilan (PPh) Pasal 21. Dalam perhitungan PPh 21, PTKP berfungsi sebagai penghasilan neto dari Wajib Pajak (WP).. Baca Juga: Cara Menghitung Pajak Penghasilan Orang.

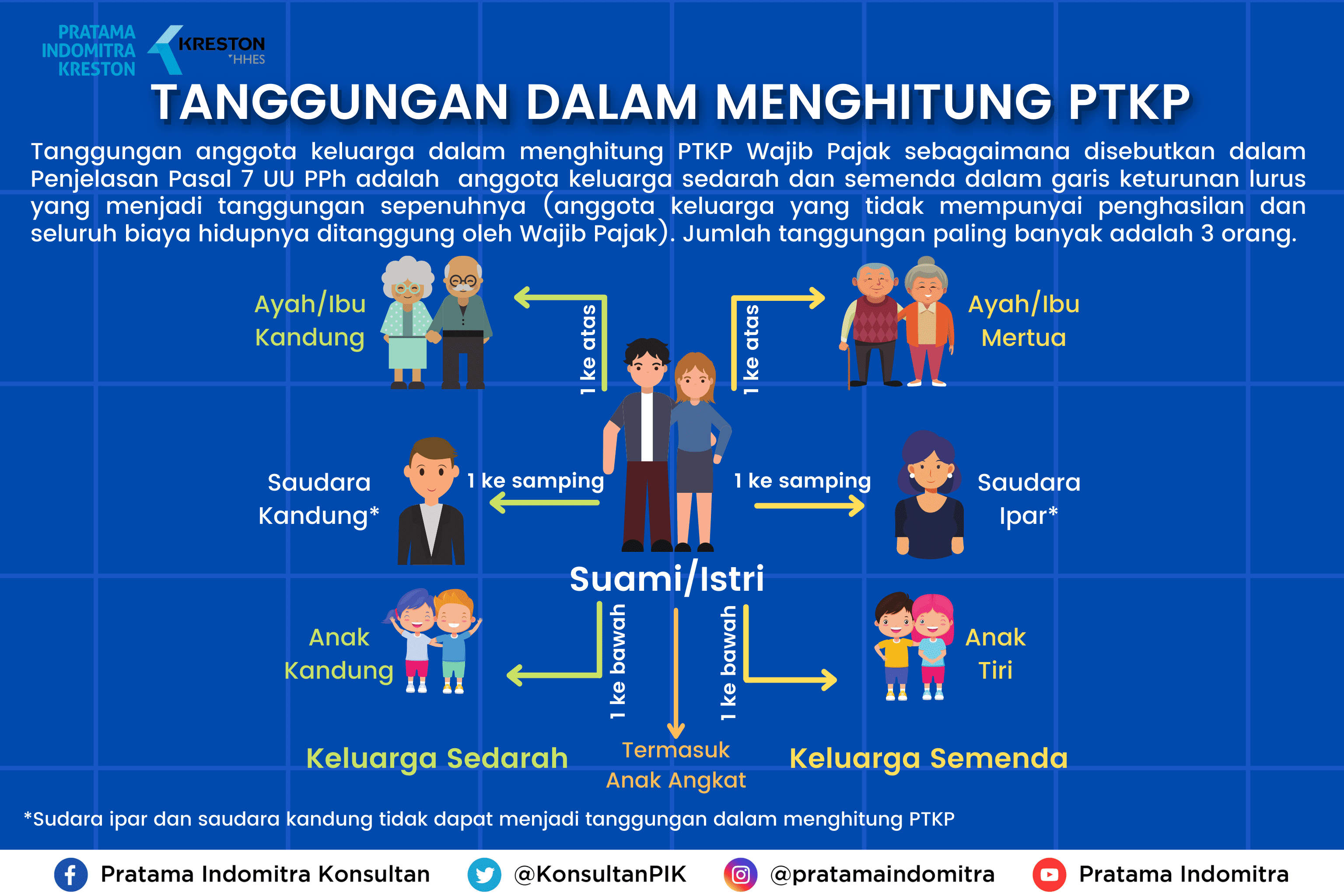

Anak yang Telah Dewasa Masih Bisa Menjadi Tanggungan dalam Menghitung PTKP? Pratama Indomitra

Cara Perhitungan PTKP Sesuai ketentuan UU HPP PPh 21 di atas, kita dapat menghitung PTKP karyawan berdasarkan status perkawinan dan jumlah tanggungan anak. Setiap karyawan mendapat PTKP pribadi, kemudian ditambah tanggungan kawin, dan ditambah lagi tanggungan anak.

Perhitungan PPh 21 Terbaru dengan PTKP 2021

Baca juga: Begini Cara Menghitung PTKP secara Otomatis. Mengenal Kode-Kode PTKP yang Berlaku. Untuk memudahkan Anda memahami kode-kode PTKP yang tertera pada tabel di atas, berikut ini penjelasan selengkapnya: Status Lajang (TK) PTKP TK/0: tidak kawin dan tidak ada tanggungan. PTKP TK/1: tidak kawin dan 1 tanggungan.

Pajak PTKP Apa Itu, Fungsi, dan Cara Menghitungnya Mekari

Berikut adalah ilustrasi cara menghitung PTKP untuk Wajib Pajak Tidak/Belum Menikah (tanpa tanggungan): Jimmy merupakan karyawan di sebuah perusahaan yang punya penghasilan per bulan sebesar Rp 4,5 juta. Status Jimmy saat ini masih lajang atau belum menikah sehingga tidak punya tambahan tanggungan. Dengan demikian penghitungan PTKP-nya yakni:

Cara Menghitung Pajak Penghasilan PPH 21 Tahun 2018 PTKP PDF

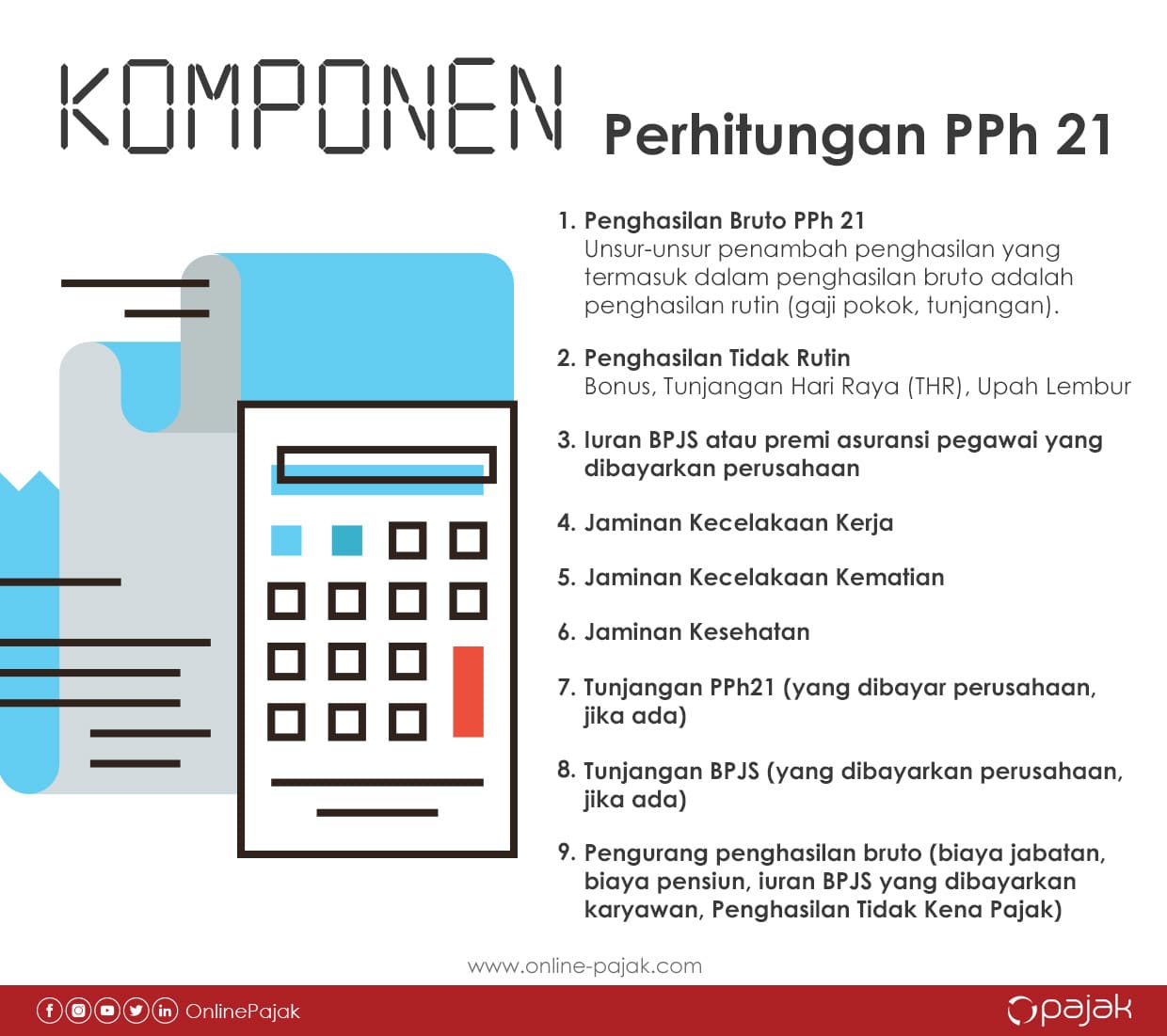

Saat menghitung PPh Pasal 21 dengan Tarif Pasal 17 UU PPh, pemotong menghitung Dasar Pengenaan Pajak (DPP) dengan cara Penghasilan Neto dikurangi Penghasilan Tidak Kena Pajak (PTKP) sehingga dapat kita ketahui besaran Penghasilan Kena Pajak (PKP). Pasal 17 UU PPh memiiki lima lapisan tarif sesuai nilai PKP yang telah diperoleh sebelumnya.

Cara Menghitung PTKP Terbaru 2017

Penghasilan Tidak Kena Pajak (PTKP) adalah pendapatan yang dibebaskan dari pajak penghasilan (PPh 21).Direktorat Jenderal Pajak mengasumsikan dalam menghitung PTKP sebagai pengeluaran untuk memenuhi kebutuhan dasar wajib pajak (dan keluarga) selama setahun, sehingga tidak dimasukkan dalam perhitungan PPh 21.. PTKP merupakan faktor pengurang terbesar dalam menghitung penghasilan kena pajak.

Cara Menghitung Penghasilan Tidak Kena Pajak Atau Ptkp Mudah Dan Cepat Hot Sex Picture

PTKP berlaku dengan tujuan untuk membantu masyarakat menengah ke bawah yang berpenghasilan di bawah PTKP. Penetapan PTKP diputuskan berdasarkan kondisi wajib pajak di awal tahun kalender. Aturan Besar PTKP. Salah satu dasar aturan PTKP adalah UU nomor 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP).

Cara Menghitung Penghasilan Tidak Kena Pajak (PTKP) Otomatis

Mengetahui cara menghitung PTKP atau Penghasilan Tidak Kena Pajak sangat penting, terutama jika Anda adalah seorang Wajib Pajak Orang Pribadi yang harus melakukan pelaporan SPT (Surat Pemberitahuan Tahunan) sendiri. Penghitungan pajak penghasilan (PPh) tahunan tidak akan lengkap tanpa menyertakan PTKP. Nah, agar pelaporan SPT Anda tetap taat.

Cara Menghitung PTKP sesuai UndangUndang RecruitFirst

Cara Menghitung PTKP. Berdasarkan postingan instagram resmi @ditjenpajakri, berikut ini adalah infografis daftar lengkap PTKP orang pribadi: Rp 54 juta per tahun: untuk diri wajib pajak orang pribadi. Rp 4,5 juta per tahun: tambahan untuk wajib pajak yang sudah menikah.

PTKP 2021 dan Cara Menghitungnya Catatan Ekstens

Semakin besar PTKP yang ditetapkan pemerintah, maka PPh menjadi semakin kecil, begitu pula sebaliknya. Cara Lapor dan Bayar PPh 21 oleh Perusahaan Pemotong PPh Karyawan. Setelah menghitung penghasilan kena pajak dari hasil penghasilan yang telah dikurangi dengan PTKP terbaru, berikutnya perusahaan yang memotong PPh 21 wajib menyetorkan ke kas.

PTKP Adalah Pengertian, Cara Menghitung dan Contoh LokerPintar.id

Cara Menghitung PTKP. Berikut adalah contoh perhitungan penghasilan tidak kena pajak: #1 Contoh Perhitungan Tidak Kawin Tanpa Tanggungan. Yohana adalah pegawai di PT Bahari dengan pendapatan Rp7.000.000 per bulan. Saat ini, dia belum menikah dan belum memiliki tanggungan. Maka, ambang batas PTKP Yohana adalah Rp54.000.000.

(DOC) Perhitungan Perubahan PTKP Terbaru Tahun 2016 Elen Tan Academia.edu

Cara Menghitung PTKP Karyawan dan Contoh Perhitungannya. Berdasarkan Undang-Undang Nomor 36 Tahun 2008 pasal 7, Penghasilan Tidak Kena Pajak (PTKP) adalah jumlah penghasilan wajib pajak yang tidak dikenai PPh Pasal 21. Apabila penghasilan seseorang tidak melebihi PTKP, maka ia tidak memiliki pajak penghasilan terutang.

PTKP 2021 dan Cara Menghitungnya Catatan Ekstens

Jika Anda ingin mengetahui cara menghitung PPh 21 berdasarkan tarif PTKP 2021, simak contoh kasus di bawah ini. Contoh Perhitungan untuk PTKP Wajib Pajak Tidak Kawin. Raka bekerja di perusahaan swasta dengan pendapatan Rp8.000.000 per bulan. Status Raka saat ini belum menikah. Sesuai tabel di atas, maka tarif PTKP Raka adalah Rp54.000.000.

Peraturan Ptkp Terbaru 2021 newstempo

Berikut cara menghitung PTKP dalam perhitungan PPh 21 karyawan menggunakan aplikasi hitung otomatis PPh 21 OnlinePajak. Penghasilan Tidak Kena Pajak atau biasa disingkat PTKP adalah komponen pengurang dalam menghitung besarnya pajak penghasilan yang harus dibayarkan wajib pajak orang pribadi. Dalam menghitung PTKP, terdapat rumus yang diatur.

Cara Hitung PTKP Pajak Penghasilan, Simpel!

Per 2023, tarif dan perhitungan PTKP berlaku berdasarkan pada Peraturan Menteri Keuangan (PMK) RI No. 101/PMK.010/2016 tentang penyesuaian PTKP, yang berdasarkan pada UU No. 38 Tahun 2008 Pasal 7: Penghasilan Tidak Kena Pajak untuk diri wajib pribadi orang pribadi adalah sebesar Rp54.000.000.