Tabel Penyusutan Metode Garis Lurus Excel Terbaru Juni 2023 Aset Tetap By Siti Balkis Issuu Vrogue

Penyusutan gudang 2019 = Rp 50.000.000. Mobil operasional termasuk harta berwujud dengan kategori I (Bukan Bangunan - Kelompok II) Penyusutan mobil 2019 = 12.5% x Rp 350.000.000. Penyusutan mobil 2019 = Rp 43.750.000. Kedua perhitungan penyusutan fiskal PT Surya Gemilang ini menggunakan tarif dan metode garis lurus.

Metode Garis Lurus Pengertian Dan Cara Menghitungnya IMAGESEE

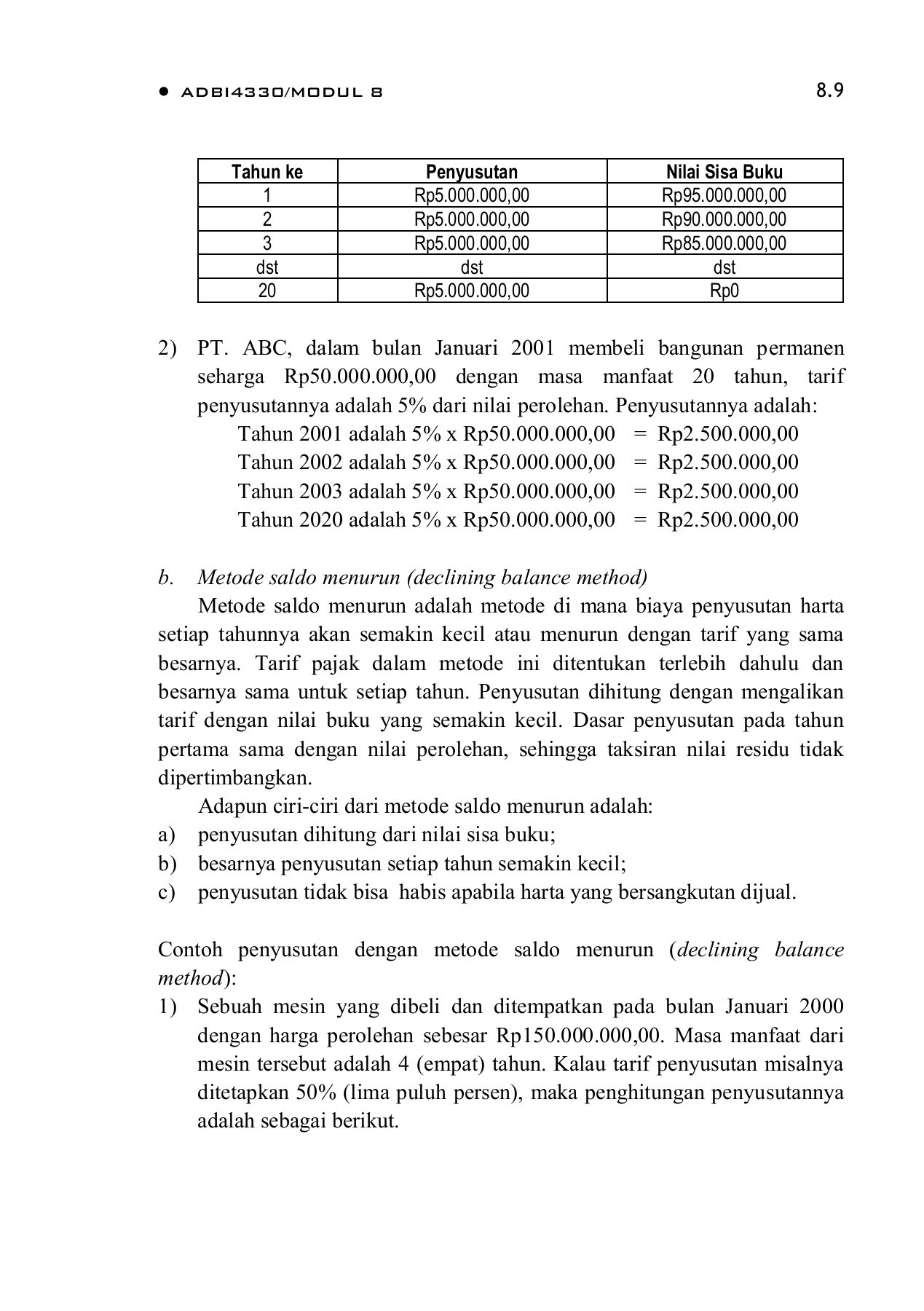

Mekanisme penyusutan harta berwujud telah diatur dalam pasal 11 UU PPh. Metode penyusutan harta berwujud yang diperbolehkan dalam UU PPh dibagi menjadi dua, yaitu metode garis lurus (straight-line method) sesuai pasal 11 ayat (1) dan metode saldo menurun (declining balance method) seuai pasal 11 ayat (2).

Menghitung Penyusutan Aktiva Metode Garis Lurus di Excel YouTube

Ketentuan Terbaru Tarif Pajak Daerah di Kota Semarang, Cek di Sini. Aset berwujud berupa bangunan hanya dapat disusutkan dengan metode garis lurus, sedangkan aset berwujud selain bangunan dapat disusutkan dengan metode garis lurus atau saldo menurun. Simak ' Contoh Penghitungan Biaya Penyusutan Secara Fiskal '.

Teliti Cara Menghitung dan Contoh Soal Metode Penyusutan Garis Lurus Saham Milenial

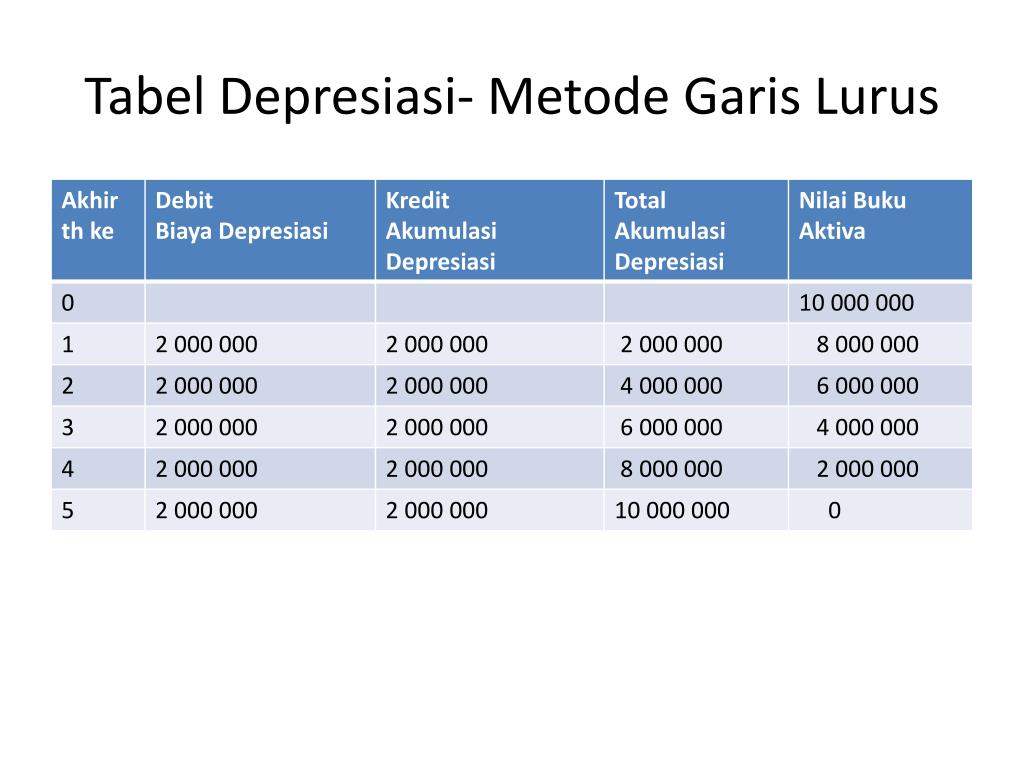

Metode Penyusutan. Metode penyusutan yang diperbolehkan berdasarkan UU Pajak Penghasilan Pasal 11 ayat (1) adalah: Metode garis lurus (straight-line method) yaitu metode yang digunakan untuk menghitung penyusutan yang dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut.

Cara Menghitung Beban Depresiasi Penyusutan

Berikut rumus persamaan untuk menghitung nilai penyusutan dengan metode garis lurus (Straight Line Method) dengan persentase: Nilai penyusutan Depresiasi= Persentase Penyusutan x Biaya Perolehan Aset Tetap-Nilai ResiduEstimasi Masa KegunaanContoh soal untuk menghitung nilai penyusutan dengan metode garis lurus yaitu sebagai berikut:Sebuah.

METODE PENYUSUTAN GARIS LURUS.doc

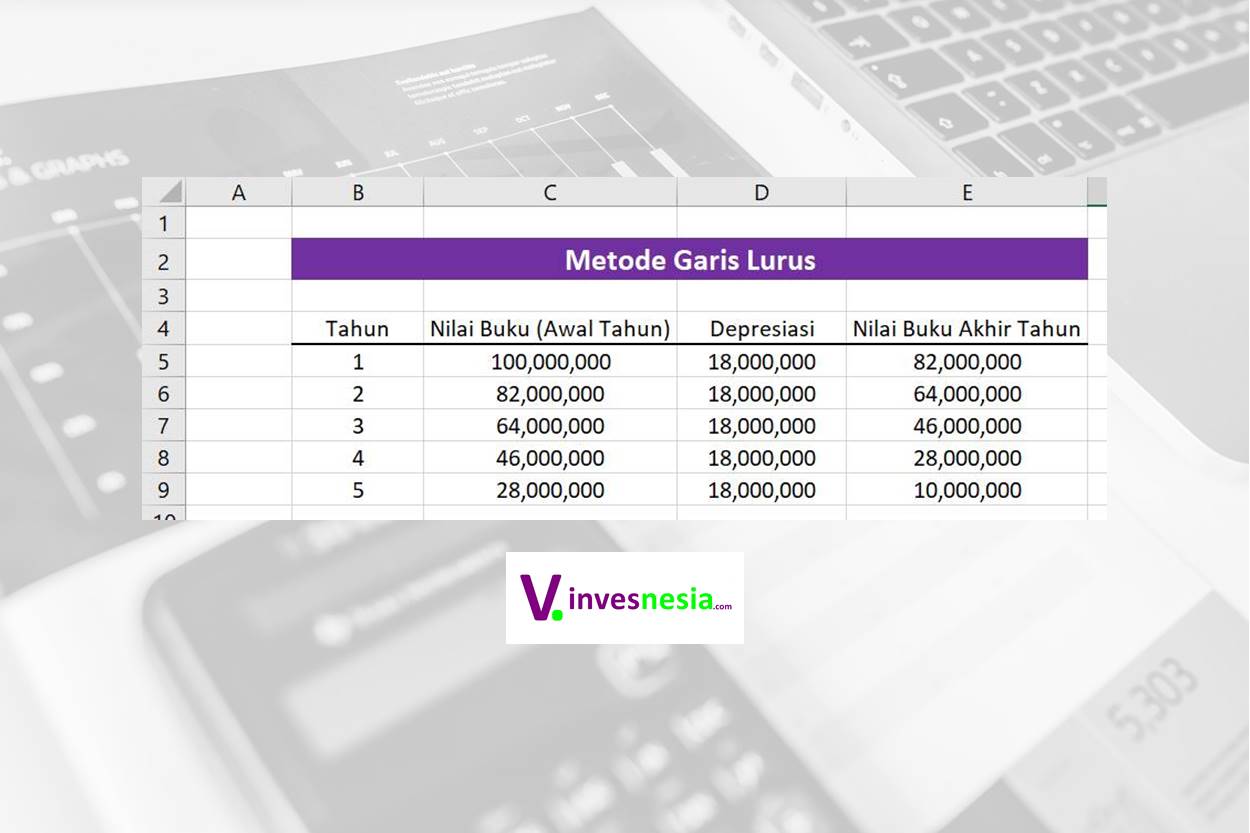

Metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aset tetap. Cara menghitung metode garis lurus adalah harga perolehan - nilai sisa) / umur. 2. Metode saldo menurut (declining balance method) Metode saldo menurun menghasilkan beban periodik yang terus menurun sepanjang estimasi umur.

Contoh Soal Penyusutan Aktiva Tetap Metode Garis Lurus Berbagai Contoh

1. Metode Penyusutan Garis Lurus. Ini adalah metode yang paling umum digunakan untuk menghitung penyusutan. Ini juga dikenal sebagai metode cicilan tetap. Di bawah metode ini, jumlah yang sama dibebankan untuk penyusutan setiap aset tetap di setiap periode akuntansi. Jumlah yang seragam ini dibebankan sampai aset berkurang menjadi nihil atau.

Cara Menghitung Penyusutan Metode Garis Lurus

Oleh karena itu, mari simak contoh perhitungan penyusutan fiskal di bawah ini menggunakan dua metode, yakni metode garis lurus dan saldo menurun. 1. Metode Garis Lurus. Misalnya, perusahaan A membeli sebuah mesin cetak dengan harga Rp200 juta pada Januari 2015. Mesin cetak tersebut memiliki masa manfaat selama 4 tahun. Jika dihitung dengan.

Penyusutan Metode Garis Lurus YouTube

Metode garis lurus (straight-line method) (Pasal 11 Ayat (1)).. Perbedaan tersebut diambil berdasarkan penggolongan menurut pajak dengan penggolongan dari perusahaan guna menyusutkan fixed asset-nya. Tata Cara Menghitung Penyusutan Fiskal. Dalam Pasal 11 Ayat (4) UU PPh dikatakan bahwa wajib pajak diberikan kebebasan dalam melakukan.

√ Penyusutan Metode Garis Lurus Jumlah Angka Tahun Dan Saldo Menurun Vrogue

Metode Menghitung Penyusutan Fiskal Menurut UU Perpajakan. Sebagai metode cara menghitung penyusutan fiskal undang-undang telah mengaturnya dalam UU pasal 11 yang memberikan 2 pilihan terhadap perhitungan tersebut: 1. Metode garis lurus atau Straight Line method.

Mengetahui Metode Garis Lurus Pada Penghitungan Penyusutan Aset

Metode penyusutan hanya ada dua: garis lurus (straight line method) dan saldo menurun. namun menurut Wajib Pajak, masuk ke kelompok 2 atau kelompok 4, maka baiknya Wajib Pajak mengajukan surat kepada kantor pajak. Jika ada penetapan dari kantor pajak, maka tidak ada lagi dispute (koreksi fiskal) jika dilakukan pemeriksaan oleh kantor pajak.

Penyusutan Metode Garis Lurus Rumus, Contoh Soal, Cara Menghitung

Metode Penyusutan Fiskal Metode penyusutan yang dibolehkan berdasarkan ketentuan perpajakan adalah: a. Metode garis lurus atau straight-line method, atau b. Metode saldo menurun atau declining balance method. Penggunaan metode penyusutan atas harta harus dilakukan secara taat asas. Harta berwujud berupa bangunan hanya dapat disusutkan dengan.

Contoh Soal Dan Jawaban Perpajakan Penyusutan Metode Garis Lurus Sexiz Pix

Perbedaan tersebut diambil dari penggolongan menurut pajak dengan penggolongan dari perusahaan guna menyusutkan fixed asset-nya.. Pasal 11 ayat 1 memuat tentang metode garis lurus dalam perhitungan penyusutan, sementara Pasal 11 ayat 2 UU PPh tentang metode garis menurun yang juga bisa digunakan untuk perhitungan harta berwujud non komersial.

Contoh Soal Penyusutan Aktiva Tetap Metode Saldo Menurun Ganda YouTube

Metode garis lurus = (Harga perolehan - Nilai residu) : Usia ekonomis. Supaya lebih jelas, kita lihat contoh cara menghitung penyusutan metode garis lurus di bawah ini. Sebut saja, harga perolehan suatu aset adalah sebesar Rp15.000.000, sedangkan estimasi nilai residunya senilai Rp1.500.000.

5 Cara Menghitung Biaya Penyusutan, Rumus, Contoh

02: Cara Membuat Jurnal Penyusutan. 03: Kesalahan Pengertian Penyusutan dalam Akuntansi. 04: Faktor - faktor yang Menentukan Perhitungan Beban Penyusutan. A: Mengenal Nilai Residu / Nilai Sisa (residual value) B: Metode Garis Lurus dan Perpajakan. 05: Metode Garis Lurus dalam Akuntansi. A: Pengertian Metode Garis Lurus Menurut Para Ahli.

Cara Menghitung Akumulasi Penyusutan Kendaraan Metode Garis Lurus IMAGESEE

Perhitungan Rumus Metode Garis Lurus Tahun Fiskal. = Rp5.400.000 x (4/12) = Rp 1.800.000. Sehingga dalam penyusutan tahun fiskal adalah sebesar Rp1.800.000, yaitu didapatkan dari perhitungan di atas. Beberapa alat diperoleh untuk awal tahun sebesar Rp150.000.000, dengan nilai residu sebesar Rp8.000.000 serta umur ekonomisnya yaitu 5 tahun.