Contoh Cara Menghitung Pph Ekonomi Sma

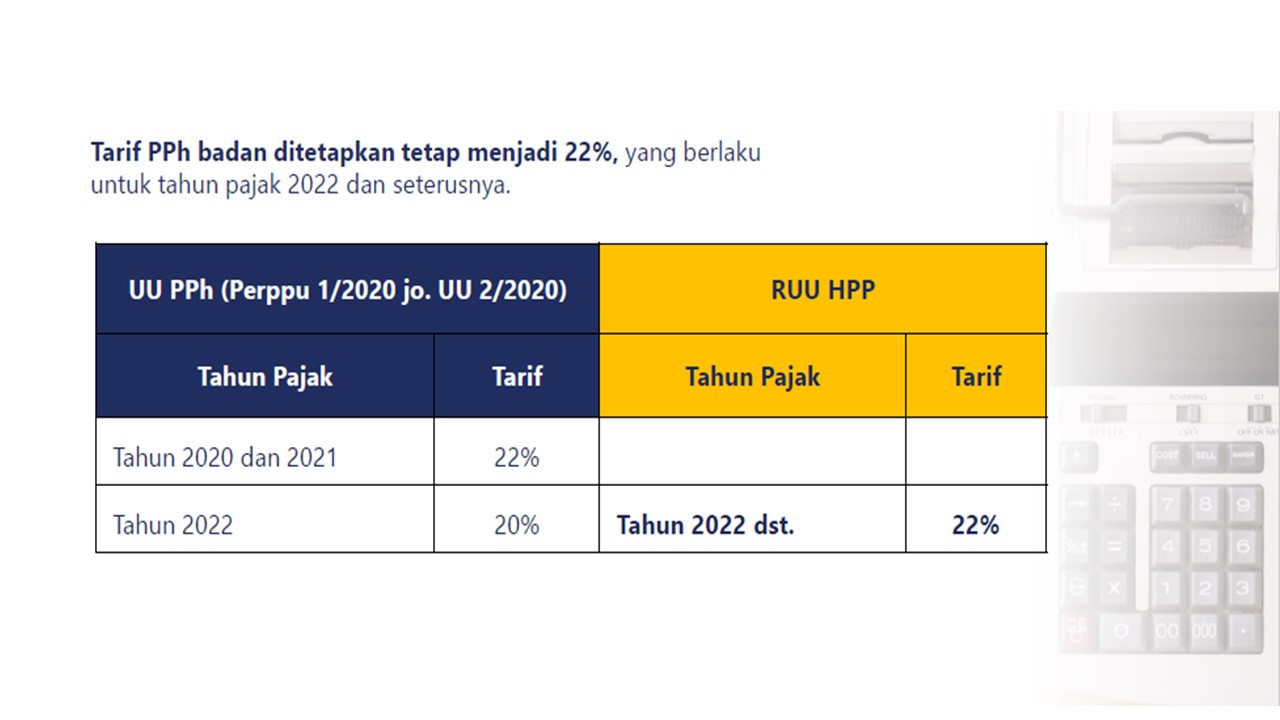

Cara Menghitung PPh Badan.. Untuk mendapatkan nominal PPh terutang atau pajak penghasilan yang dibayarkan, wajib pajak dapat mengalikan penghasilan kena pajak dengan tarif pajak yang berlaku. Berdasarkan Pasal 17 ayat (1) bagian b UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, tarif pajak yang dikenakan kepada badan adalah 22%

4 Cara Menghitung PPh Terutang Pribadi dan Badan

Cara Menghitung Tarif PPh Pasal 31e Ayat 1. Rumus menghitung tarif PPh Ps 31e ayat 1 yaitu:. Pajak penghasilan yang terutang untuk tahun 2022: 50% x 22% x Rp400 juta = Rp44 juta; 22% x Rp600 juta = Rp132 juta; Itulah penjelaan tentang aturan PPh Pasal 31E ayat 1 dalam UU PPh bagi WP Badan beserta contoh cara menghitungnya. Semoga membantu Anda!

Cara Menghitung Pajak Penghasilan Karyawan

Tarif Pajak Penghasilan dalam rumus pajak penghasilan terutang diatur dalam Undang-Undang Pajak Penghasilan (UU PPh) Pasal 17. Tarif PPh Badan terutang yang berlaku secara umum diatur dalam Pasal 17 ayat (2a), yakni Wajib Pajak Badan Dalam Negeri dan BUT dikenakan PPh Badan sebesar 25%. Tarif PPh Badan ini berlaku mulai 2010.

Apakah Pasal 31E UU PPh Benarbenar Menguntungkan ? HLP Consultant

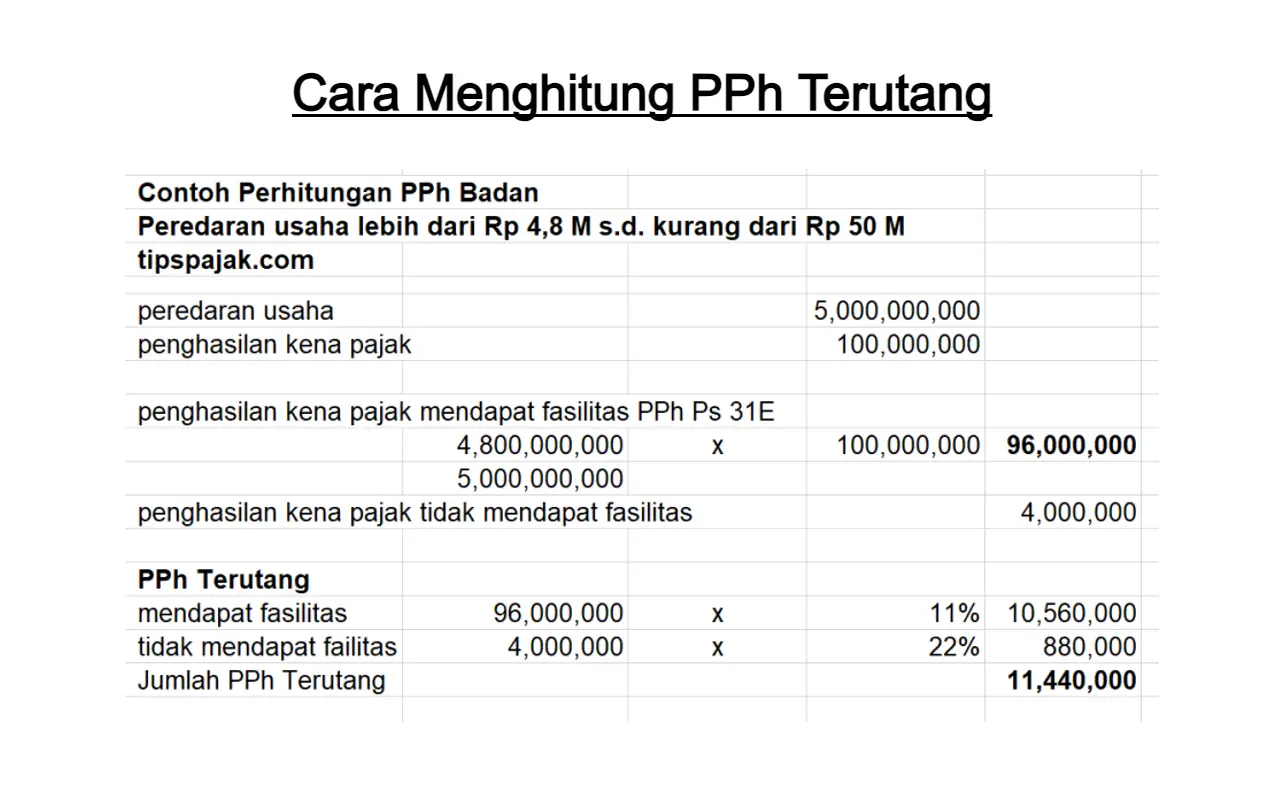

Rumus Perhitungan PPh Badan Pasal 31E. Agustus 6, 2022 oleh admin. Post Views: 9,832. Cukup banyak pembaca yang belum begitu memahami cara menghitung PPh Badan yang mendapatkan fasilitas tarif pasal 31E. Berikut ini tipspajak.com berikan Rumus Perhitungan PPh Badan Pasal 31E dalam bentuk file excel.

(DOC) Contoh Dan Cara Perhitungan Pajak Terutang PPh Badan PS 29 Eko Fajar Wiyanto Academia.edu

Tarif Pasal 17 merupakan ketentuan yang mengatur Pajak Penghasilan (PPh). Secara khusus, tarif pasal 17 digunakan untuk menghitung penghasilan kena pajak.. Apabila pajak terutang dalam Tahun Pajak adalah 3 bulan, maka Pajak Penghasilan yang terutang dalam bagian tahun pajak (3 bulan) adalah: ((3×30):360) x Rp69.000.000 = Rp17.250.000.

Perhitungan Pajak Tarif PPH Pasal 31E rudikonsultan tarifPajak spttahunan YouTube

2. UU KUP Pasal 1 Ayat 10. Deskripsi pajak terutang dalam UU KUP Pasal 1 mirip dengan UU Nomor 28 Tahun 2007. 3. UU Nomor 36 Tahun 2008 tentang PPh. Undang-undang ini merupakan versi lebih baru dari UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan. Pasal 17 dalam undang-undang ini memuat tarif pajak penghasilan untuk orang pribadi dan badan.

Tarif Pph Pasal 31e Homecare24

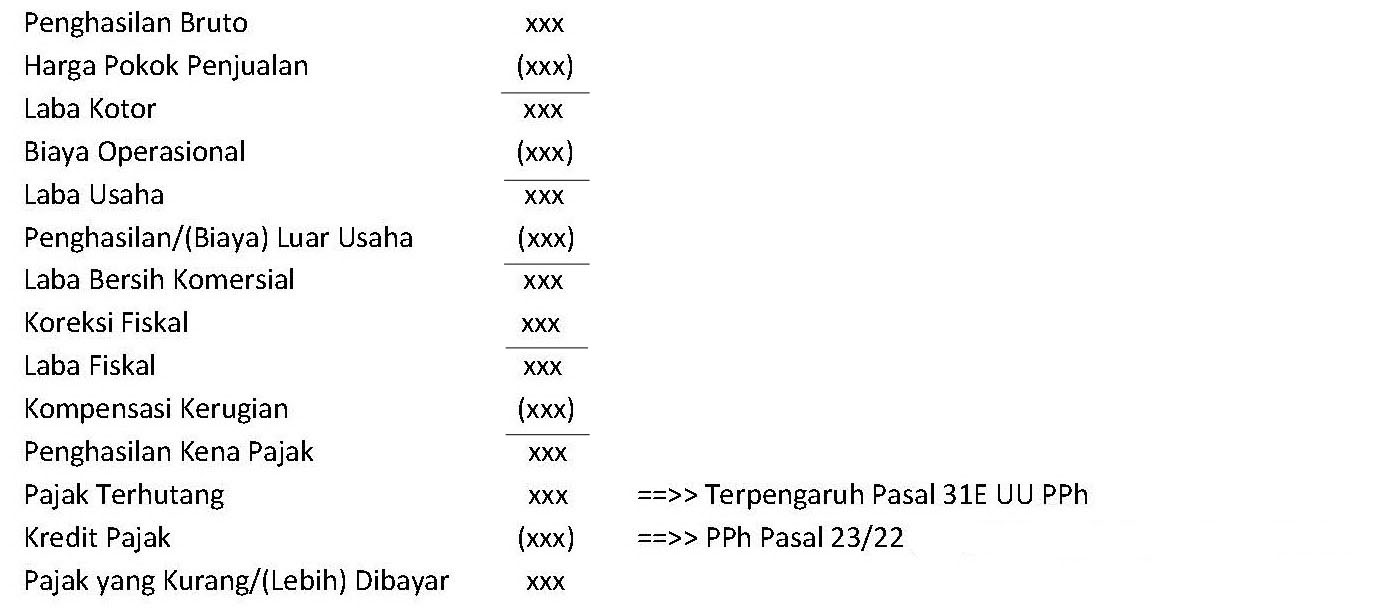

PPh Kurang/Lebih Bayar. Berikut langkah-langkah cara menghitung PPh terutang Badan untuk mengetahui jumlah pajak penghasilan badan terutang: Langkah 1. Menghitung Penghasilan Bruto. Penghasilan bruto adalah seluruh penghasilan bruto yang diterima/diperoleh oleh WP dari kegiatan usahanya. Sesuai Pasal 4 ayat (1) UU PPh.

Tarif Pajak Penghasilan newstempo

Undang-Undang Nomor 38 Tahun 2008 tentang Pajak Penghasilan (PPh) merupakan peraturan baru sebagai pengganti Undang-Undang Nomor 7 Tahun 1983. Pasal 17 Undang-Undang ini memuat tentang tarif pajak penghasilan baik bagi orang pribadi maupun badan. Berdasarkan undang-undang ini, pajak penghasilan yang terutang dari PKP juga dapat dihitung.

Rumus Dan Contoh Cara Menghitung Perhitungan Ppn Terutang Riset

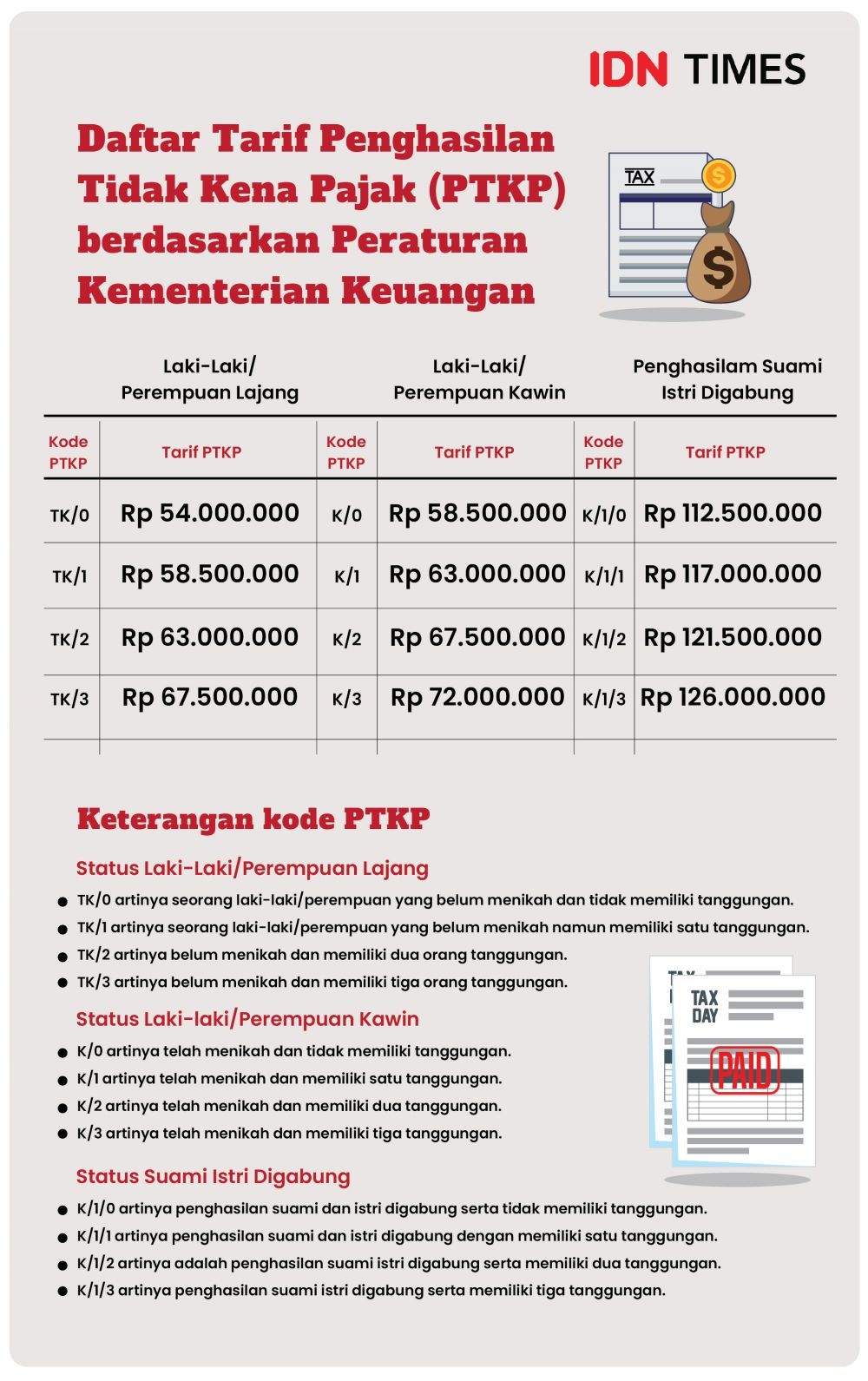

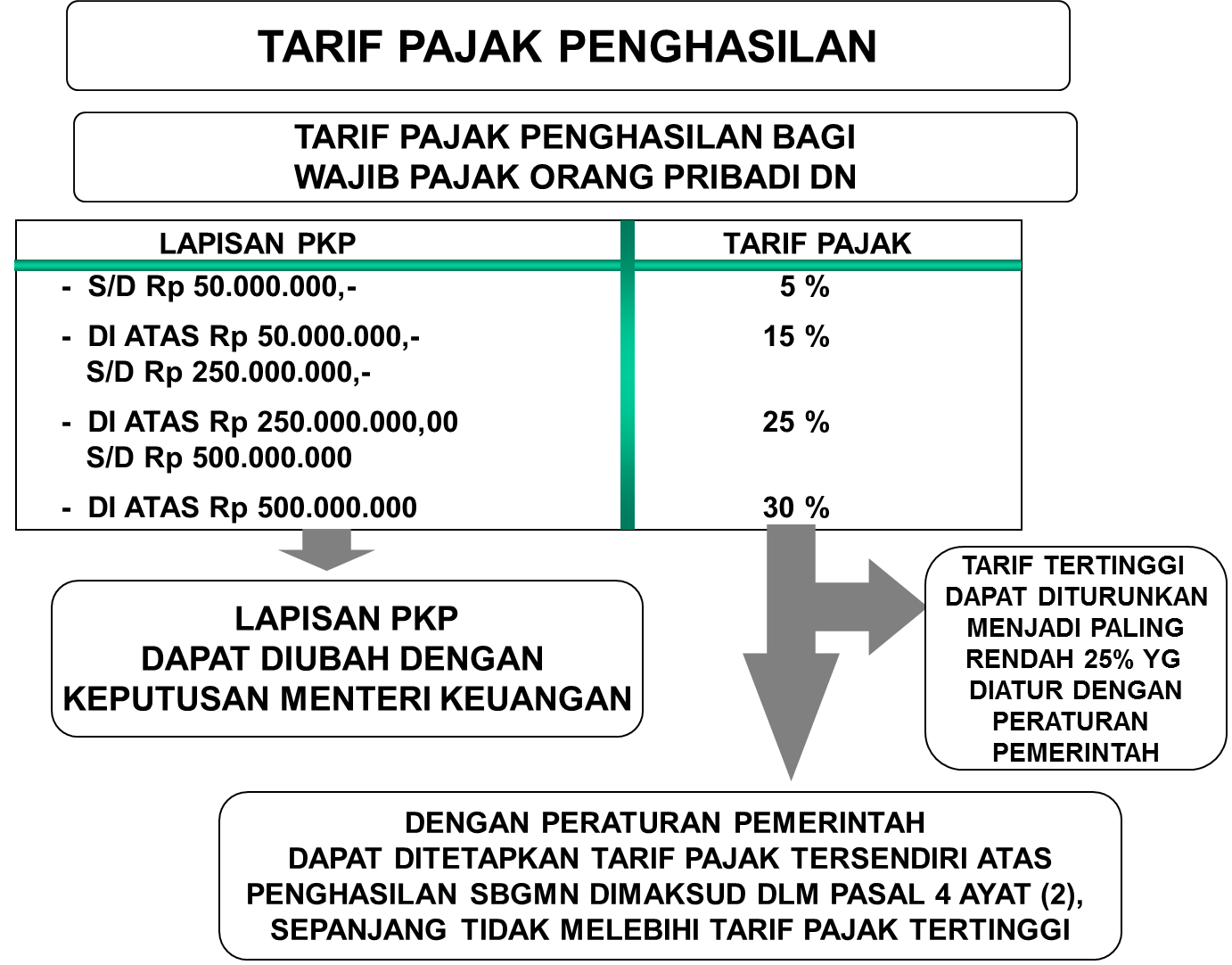

Cara Menghitung PPh Terutang Wajib Pajak Orang Pribadi. Perhitungan tarif PPh terutang wajib pajak orang pribadi, didasarkan atas jumlah penghasilan yang didapatkan. Penentuan tarifnya diatur dalam Pasal 17 UU PPh. Adapun, tarif yang dikenakan, adalah sebagai berikut: 5% bagi penghasilan 0-Rp 50.000.00 per tahun.

Fasilitas Pasal 31E

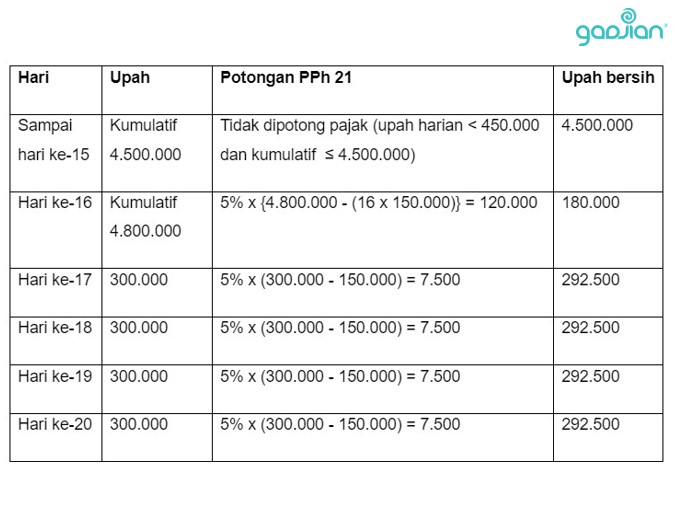

Cara hitung PPh 21 THR yang lama mengacu pada Peraturan Dirjen Pajak No 16 Tahun 2016 dengan menggunakan tarif progresif Pasal 17 ayat 1 huruf a UU Pajak Penghasilan. Aturan ini memungkinkan kita menghitung PPh 21 atas THR/bonus saja. Rumusnya seperti berikut ini: PPh 21 THR/bonus = PPh 21 gaji dan THR/bonus - PPh 21 gaji

Pph Pajak Homecare24

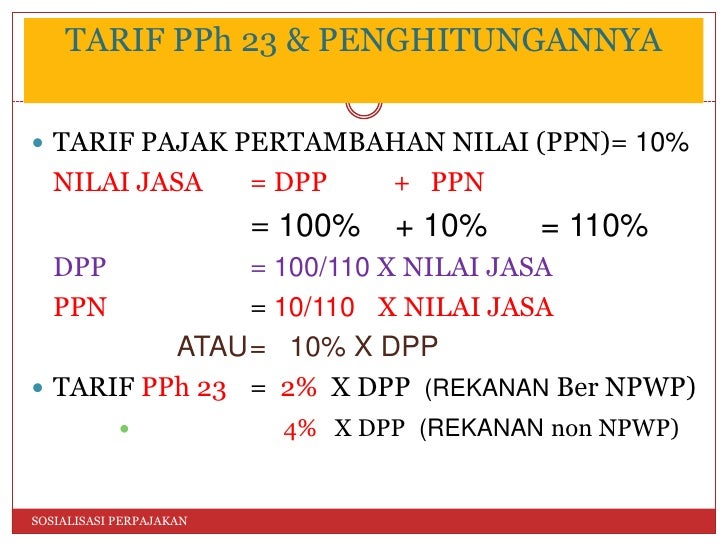

Cara menghitung pajak PPh terutang yang harus dibayar adalah: 50% x 25% x Rp5 Miliar = Rp625 juta. Namun, perlu dibuat catatan bahwa selama periode tahun 2018, PT Maju Bersama telah menyetor pajak penghasilan karyawan ke kas negara sebesar Rp100 juta dan pajak PPh Pasal 23 sebesar Rp200 juta.

Tarif Pajak Penghasilan newstempo

PPh pasal 31e ayat 1 adalah salah satu Undang-undang Pajak Penghasilan (PPh) yang di dalamnya mengatur tentang Wajib Pajak badan dalam negeri dengan peredaran bruto mencapai Rp 50.000.000.000 (lima puluh miliar rupiah) mendapatkan fasilitas berupa pengaturan tarif sebesar 50% dari tarif normal sebesar 28% (tahun 2009) dan 25% (tahun 2010) yang dikenakan atas Pengusaha Kena Pajak (PKP) dari.

Contoh Soal Menghitung Pph Terutang Lengkap Dikdasmen Sexiz Pix

PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN (15 - 16) 18. PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN. 19. PPh PASAL 21 YANG TELAH DIPOTONG MASA PAJAK SEBELUMNYA. 20. PPh PASAL 21 TERUTANG (18 - 19) Aplikasi Direktorat Jenderal Pajak.

Analisis Perhitungan Pajak Penghasilan Pph Pasal Pada Karyawan Pt My XXX Hot Girl

Bagikan artikel ini. Pajak Terutang: Pengertian, Contoh, Perhitungan, Cara Bayar. Pajak terutang merupakan sejumlah nilai dari kewajiban pajak yang harus dibayarkan Wajib Pajak (WP), baik WP Badan maupun WP Orang Pribadi ke negara. Untuk mengetahui kapan saat terutang, berapa besar pajak terutang yang harus disetorkan ke kas negara atau bahkan.

Fasilitas Pasal 31E Tax Advisor

Pasal 17 dalam UU ini memuat tarif pajak penghasilan untuk orang pribadi dan badan. Peraturan ini bermanfaat bagi Wajib Pajak sebagai informasi untuk menghitung PPh terutang dari penghasilan kena pajak. 4. PER-4/PJ/2009. Peraturan Direktorat Jenderal Pajak Nomor 4 Tahun 2009 ini tidak secara khusus menyebut pajak penghasilan terutang.

Hasil hitung PPh Badan Pasal 31E Anda berbeda dengan yg di EFORM? begini penjelasannya YouTube

Melihat ketentuan di atas, berikut cara menghitung pajak penghasilan perusahaan sesuai perhitungan tarif Pajak Penghasilan Badan: Anggaplah besaran Penghasilan Kena Pajak perusahaan AAA pada 2023 senilai Rp5.000.000.000. Tarif PPh Badan sesuai tahun 2023 UU HPP sebesar 22%. = 22% x Rp5.000.000.000 = Rp1.100.000.000.