Cara Hitung Pajak Penghasilan Guru

2. Penghasilan pengajar dari bukan pegawai. Berdasarkan Pasal 3 huruf (c) angka (4) PER-16/PJ/2016, objek pajak penghasilan dari pengajar bukan pegawai adalah yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa. Misalnya, freelancer atau part time pengajar, pelatih, penceramah, penyuluh, moderator, dan penasihat. 3.

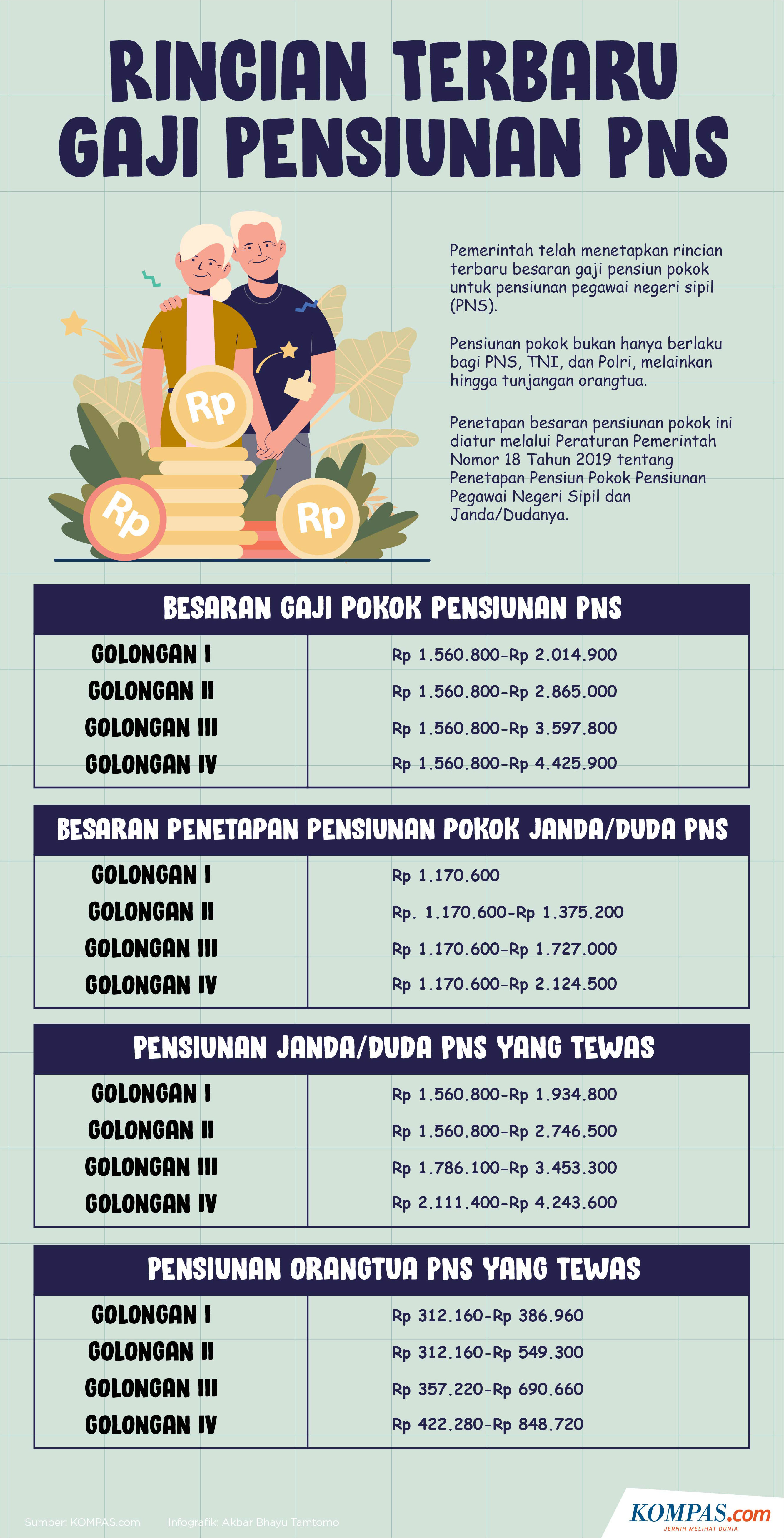

Tunjangan Pensiun Guru Pns Guru Paud

Namun untuk data yang tidak bisa diubah sendiri harus menghubungi Kantor Pelayanan Pajak (KPP). 4. Selanjutnya silahkan Anda pilih "Lapor" --- "Efiling". 5. Setelah itu pilih menu "Buat SPT". 6. Lanjut mengisi Formulir SPT.

Cara Menghitung Metode Saw Menggunkan Excel Warga.Co.Id

b. Guru "B" Golongan IV/a dengan Masa Kerja 16 Tahun dengan NPWP : XXXXXXXXXXXXXXX , pada tahun 2016 menerima TPG selama 12 bulan. Gaji Pokok IV/a MK 16 Th Jan-2016 sesuai PP.30 Tahun 2015 = 3.715.800. PPh TPG Tahun 2016 = Jumlah Bulan x % PPh x Gaji Pokok = 12 x 15 % x 3.715.800 = 6.688.440. Jadi TPG bersih yang diterima dalam setahun.

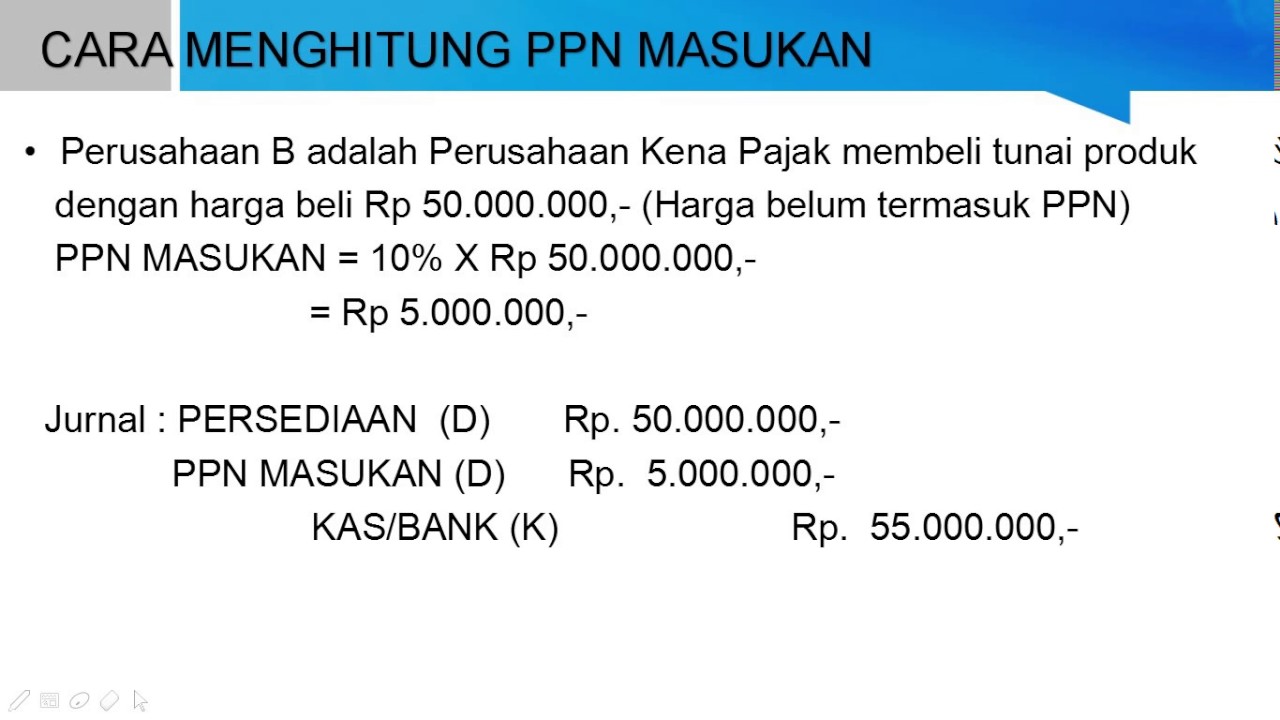

Dasar Pengenaan Pajak, Cara Menghitung Pajak Pertambahan Nilai Abstraksi Ekonomi

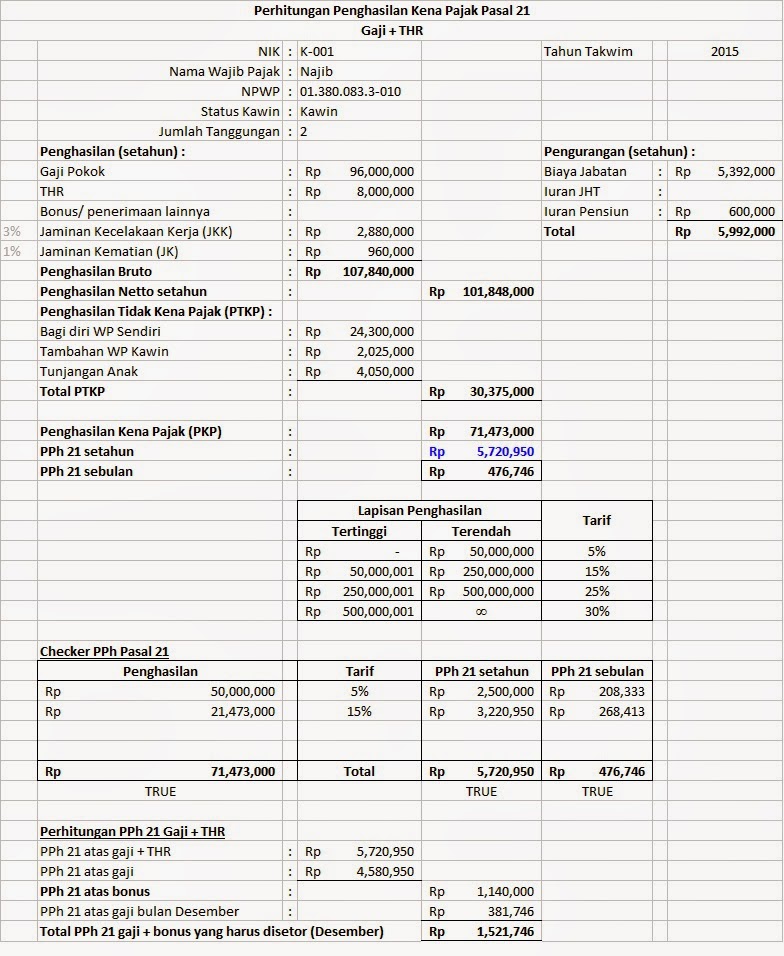

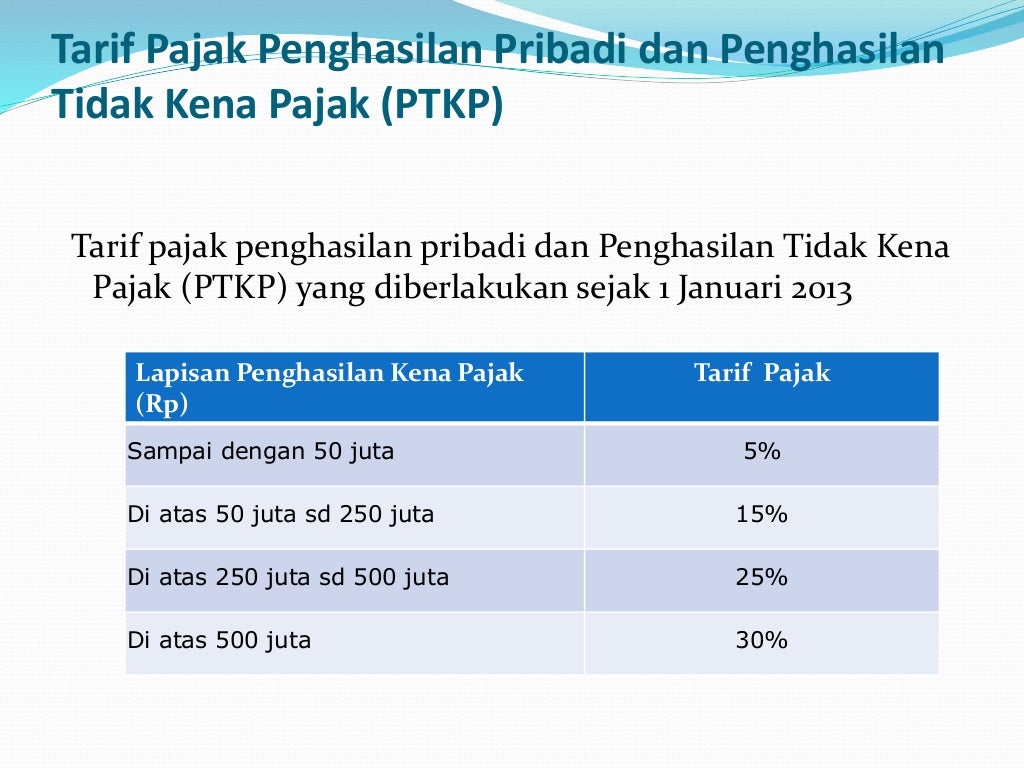

Pada dasarnya ditentukan dalam Undang-Undang Pajak Penghasilan (UU PPh), tarif pajak pribadi menggunakan tarif progresif sesuai Pasal 17 ayat (1), yakni: 5% untuk penghasilan sampai dengan Rp50.000.000 per tahun. 15% untuk penghasilan Rp50.000.000 sampai dengan Rp250.000.000 per tahun.

Aplikasi Perhitungan Masa Kerja Pns Delinewstv

Komponen gaji PNS sendiri terdiri dari Gaji atau Uang Pokok, Tunjangan Keluarga, Tunjangan Jabatan/Tunjangan Fungsional Tertentu/Tunjangan Fungsional Umum, Tunjangan Beras dan Tunjangan PPh Pasal 21. Gaji Pokok besarnya sudah ditentukan dalam tabel gaji, disesuaikan dengan masa kerja dan golongan ruang. Misalnya PNS Golongan III/a dengan masa.

Cara Isi SPT Lapor Pajak Online Guru Non PNS (Honorer/Guru Swasta) Penghasilan dibawah 60 Juta

Video ini menjelaskan cara penyampaian SPT Tahunan melalui e-Filing pada situs DJP Online

Cara Menghitung Pajak

PPh TPG Tahun 2016 = Jumlah Bulan x % PPh x Gaji Pokok = 12 x 15 % x 3.715.800 = 6.688.440. TPG bersih diterima dalam setahun. = 12 x 3.715.800- 6.688.440 jadi= 37.901.160. Dan akhirnya, Hasilnya PNS golongan III/d mendapat penghasilan lebih besar dibandingkan dengan yang golongan IV/a. Lumayan jauh bukan perbedaan antara golongan.

Cara Menghitung Pajak

Ini Contoh cara Perhitungan PPh TPG untuk membuktikan pernyataan di atas, sekaligus dalam rangka pengisian SPT Tahun 2016, berikut ini sekadar informasi cara Perhitungan PPh TPG Tahun 2016, dengan ketentuan sebagai berikut: · Tunjangan Profesi Guru PNS Tahun Anggaran 2016 disalurkan berdasarkan Gaji Pokok sesuai Golongan dan Masa Kerja pada Daftar Gaji bulan Januari 2016 (PP No.30 Tahun 2015)

Cara Menghitung PPh 21 Untuk PNS, TNI, dan Polri Berbagi Ilmu & Informasi Pajak

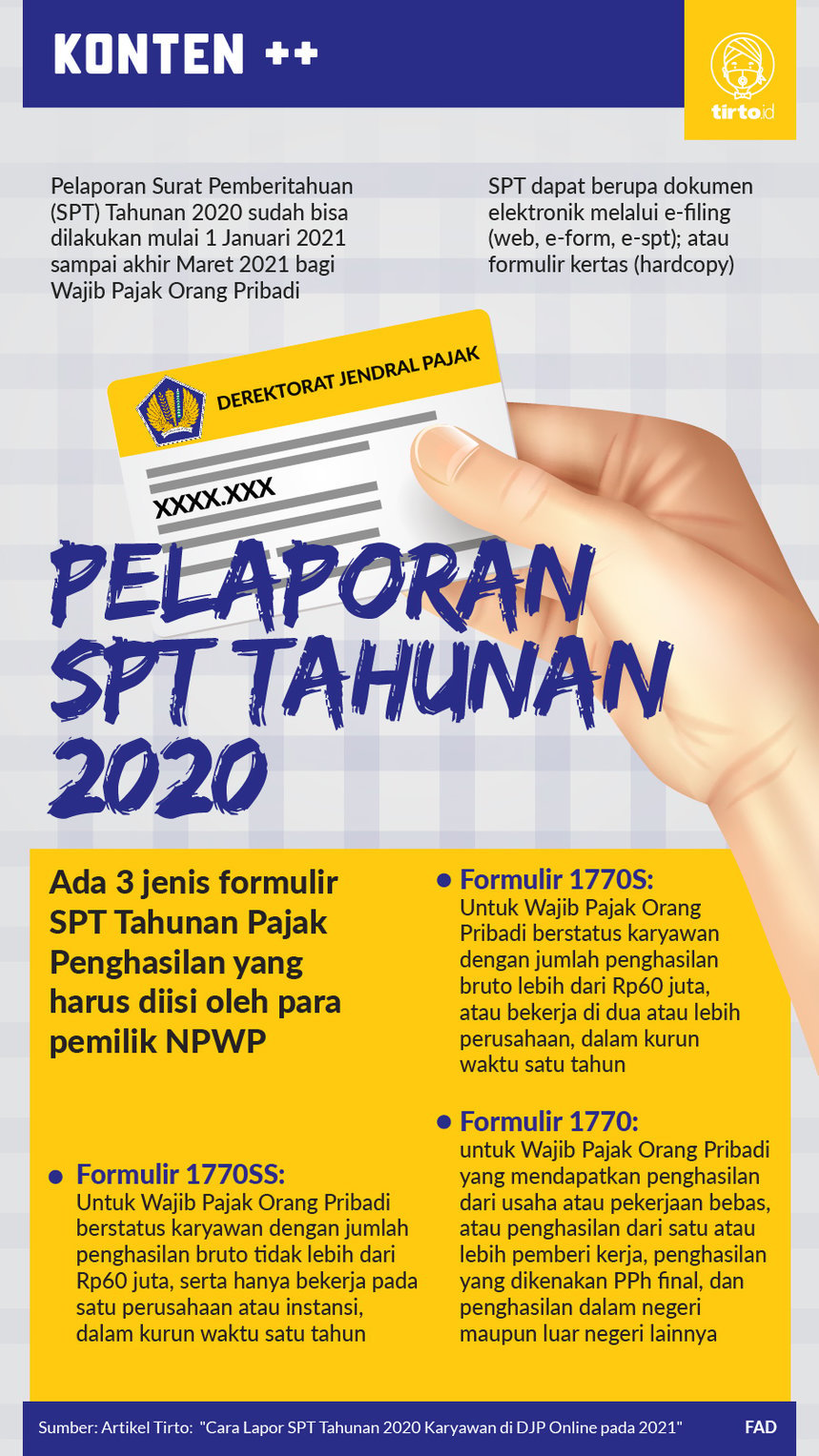

Cara Mengisi SPT Tahunan PNS 2022. Seperti telah kita ketahui bersama, di awal tahun, ada pekerjaan tahunan PNS yang tidak boleh ditinggalkan: Lapor SPT Tahunan Pajak. Dalam artikel ini tipspajak.com sajikan petunjuk Cara Mengisi SPT Tahunan PNS 2022. Artikel kami bagi dua: untuk penghasilan bruto tahun 2021 di bawah RP 60 juta dan di atas 60.

Tarif Pajak Penghasilan newstempo

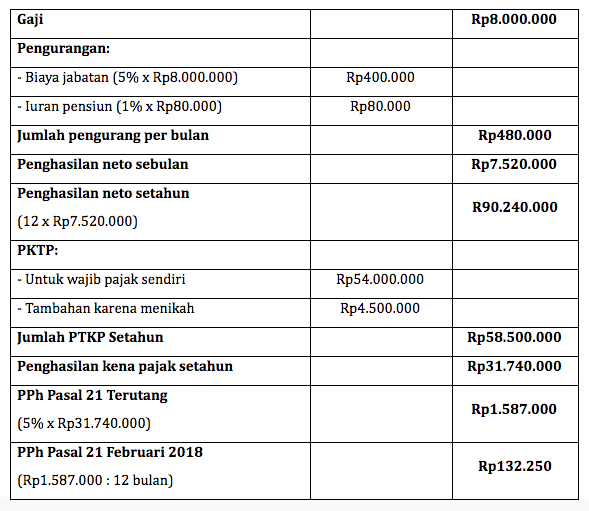

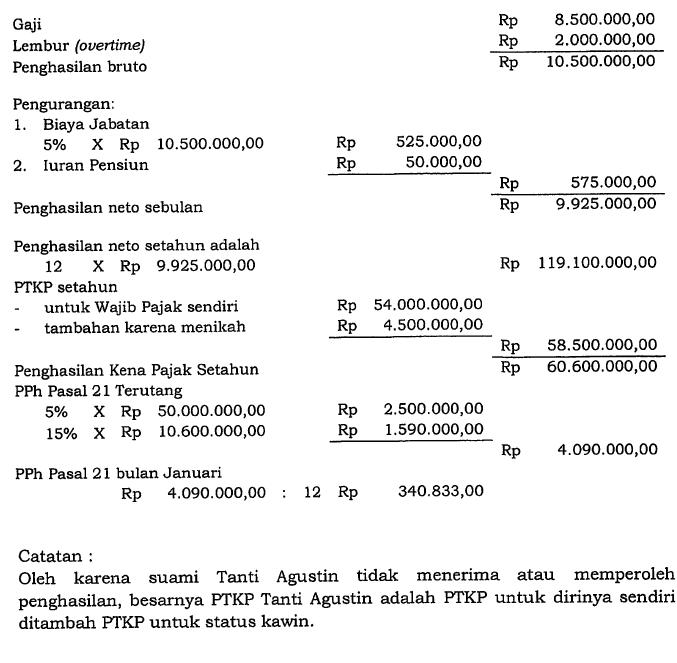

Jenis pajak yang dikenakan kepada PNS adalah PPh pasal 21. Hanya saja, pajak tersebut ditanggung oleh negara. Jadi, PPh yang dikenakan pada PNS tidak memengaruhi besarnya gaji yang diterima PNS. Penghitungan PPh pasal 21 untuk PNS, TNI, dan Polri sama dengan cara menghitung PPh pasal 21 untuk karyawan yang bekerja di perusahaan swasta.

Perhitungan Pajak Pph 21

Cara menghitung IWP PNS mengacu pada ketentuan tersebut. Misalnya, seorang PNS Golongan III/A lulusan S1 dengan masa kerja 0 tahun, gaji bruto yang didapat adalah Rp 2.836.895 per bulan. Dengan besaran tersebut, maka besaran Iuran Wajib Pegawai PNS per bulan adalah Rp 206.352 yang menjadi salah satu potongan gaji PNS. Potongan BPJS PNS

Mudahnya Menghitung Pajak Pertambahan Nilai (PPN) YouTube

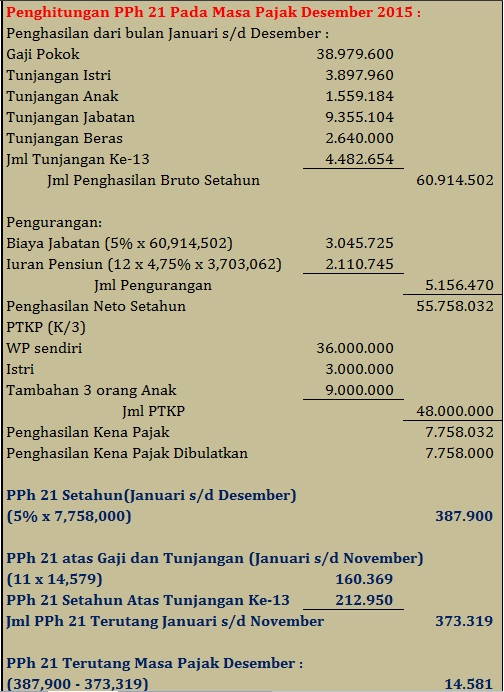

PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN (15 - 16) 18. PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN. 19. PPh PASAL 21 YANG TELAH DIPOTONG MASA PAJAK SEBELUMNYA. 20. PPh PASAL 21 TERUTANG (18 - 19) Aplikasi Direktorat Jenderal Pajak.

Gaji Dan Tunjangan Guru Pns Berdasarkan Uu Asn

Berikut ini adalah cara menghitung Pajak Penghasilan Pasal 21 pegawai tidak tetap yang menerima penghasilan tidak berkesinambungan: Ardi adalah pegawai tenaga lepas untuk desain grafis di PT. Cahaya Kurnia dengan penghasilan Rp 5.000.000. Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000.

Cara Pelaporan Pajak Pns Online

Contoh 1: Pajak Honor Narasumber PNS. Narasumber PNS: Ibu Ani adalah seorang guru (PNS Golongan III) yang juga sering diundang sebagai narasumber di berbagai seminar pendidikan. Pada tahun ini, dia menerima honor sebesar Rp15.000.000 dari kegiatan narasumber. Langkah-langkah perhitungan pajak Ibu Ani: 1. Tentukan Penghasilan Kena Pajak (PKP)

cara Menghitung Pajak PPh 21 pph21 pajak21 menghitungpph21 esptpph21 YouTube

Adapun besaran tarif pajak tunjangan sertifikasi guru mengacu pada Peraturan Pemerintah (PP) 80 Tahun 2010 tentang Tarif Pemotongan dan Pengenaan Pajak Penghasilan (PPh) Pasal 21 atas Penghasilan yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah. Sementara itu, untuk non-PNS dipotong sesuai.

Perhitungan Pajak Penghasilan Guru Swasta

Cara menghitung tarif pph pasal 21 yang berkaitan dengan pajak honor bagi guru, tenaga pendidikan, maupun tenaga lepas di sekolah negeri maupun swasta.. Besaran tarif untuk honor kegiatan sekolah bagi guru atau pegawai non PNS dikenai tarif 5% dari honor.