Pajak Subjektif Salah Satu Jenis Pajak Yang Penting Diketahui

Jenis pajak menurut sifat, yang ditanggung, dan lembaga pemungurnya serta contohnya di Indonesia. tirto.id - Pajak merupakan salah satu sumber pemasukan negara. Penerimaan pajak merupakan bagian terbesar dari keseluruhan penerimaan negara, termasuk di Indonesia. Hingga saat ini, kontribusi pajak terhadap pendapatan negara (yang tertuang dalam.

Subjek Pajak Pph Pasal 21 Homecare24

Berikut ini merupakan contoh bentuk dari pajak subjektif, yaitu : 1. Pajak Penghasilan Pasal 21. Pada pasal 21 pemungutan pajak penghasilan yang terdiri dari upah, komisi, balas jasa, gaji, dan lainnya. Jelas bahwa tarif pajak 21 pph berbeda bagi mereka yang memegang kartu NPWP dan yang tidak memiliki kartu NPWP sendiri. 2.

Pajak Subjektif Adalah? Jenis, Contoh, & Bedanya dengan Pajak Objektif

Kode harta untuk saham adalah 031 (untuk saham yang dimiliki untuk dijual kembali) dan 032. Untuk mata uang kripto, kode harta yang digunakan saat ini adalah 039, yang dikategorikan sebagai investasi lainnya. Berikut contoh pengisian untuk kepemilikan saham: Kode harta: 031. Nama harta: Saham PT Maju Terus. Tahun perolehan: 2019. Harga.

Mulai dan Berakhirnya Kewajiban Pajak Subjektif, Apa itu?

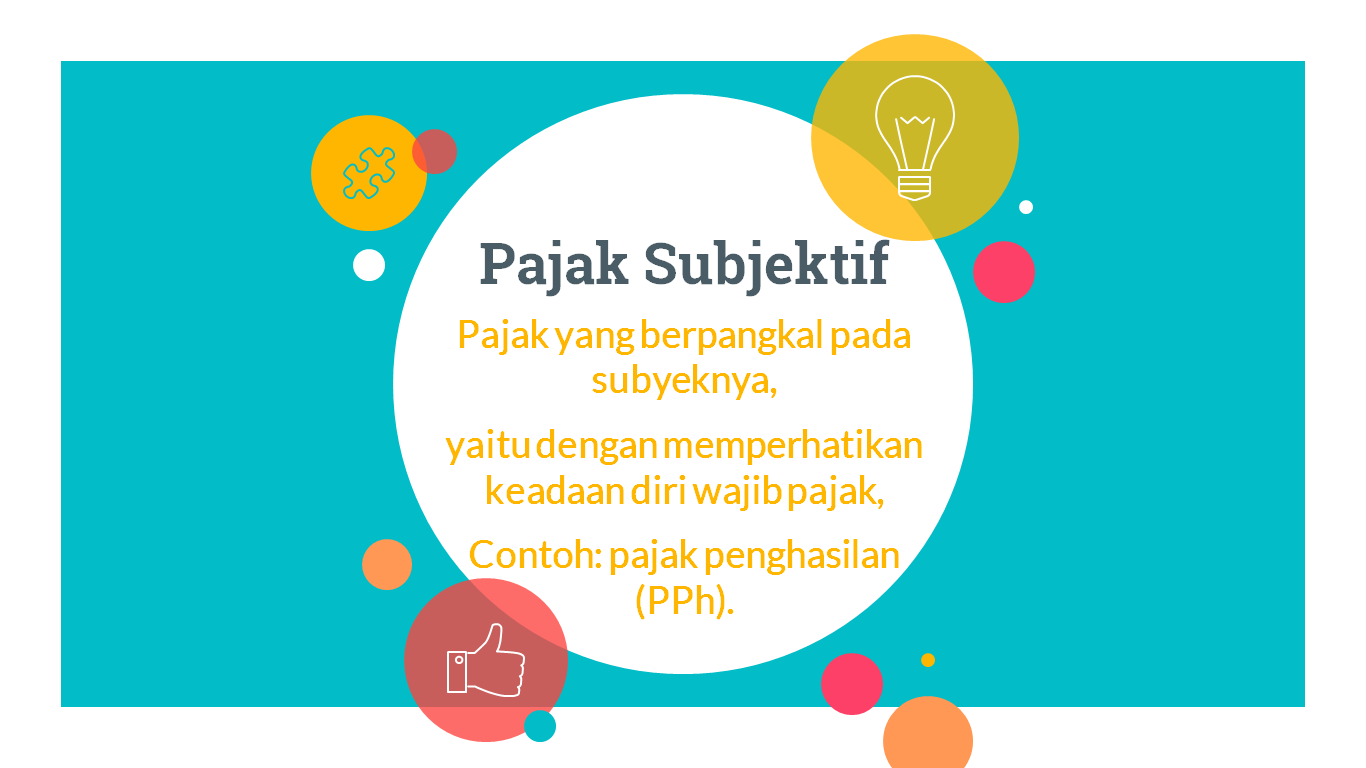

Itu artinya, pajak subjektif adalah pajak yang dibebankan dengan cara memerhatikan kondisi pribadi dari subjek pajak atau yang umumnya disebut dengan wajib pajak. Dalam proses pelaksanaanya, nominal jumlah pajak subjektif yang dibayarkan akan mempertimbangkan kondisi dari pihak wajib pajak itu sendiri. Setiap wajib pajak, baik itu perorangan.

Jenis jenis Pajak yang Berlaku di Indonesia JT Consulting

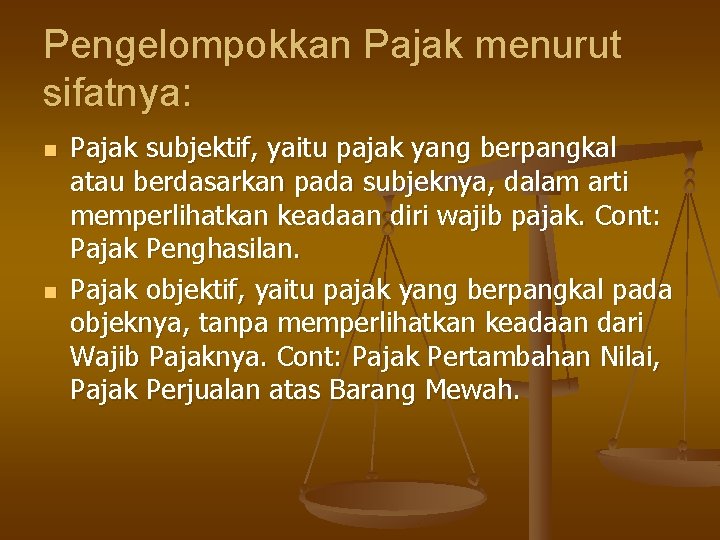

Dalam mengenal contoh pajak subjektif dan objektif, maka berikut ini adalah contoh yang termasuk jenis pajak pajak subjektif merupakan PPh alias pajak penghasilan. Disebut pajak penghasilan karena pungutan ini berdasarkan penghasilan atau pemasukan yang didapat dalam satu periode tahun pajak.

Saat Mulai dan Berakhirnya Kewajiban Pajak Subjektif YouTube

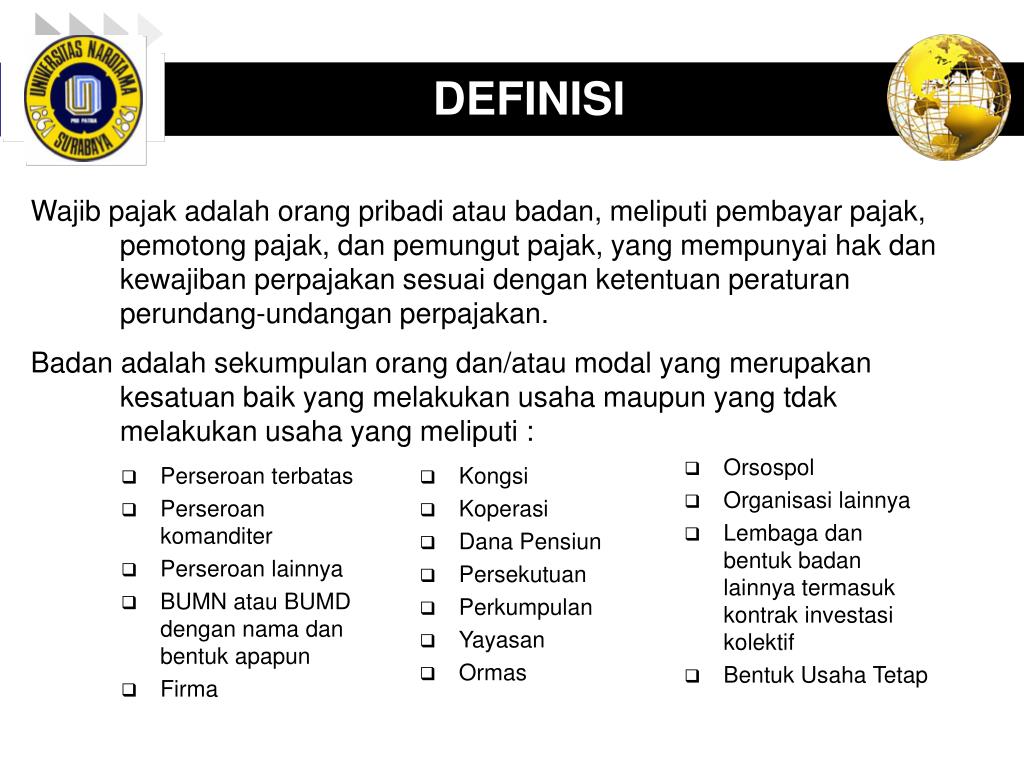

Wajib Pajak. Berdasarkan Pasal 1 ayat (2) UU No 16 tahun 2009, wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Orang pribadi atau badan yang memenuhi kriteria wajib pajak wajib.

PPT SUBJEK PAJAK PowerPoint Presentation, free download ID5077707

Definisi Objek PPh 21. Objek pajak penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan dengan nama dan dalam bentuk apa pun. Maka, jika berkenaan dengan PPh 21, objek pajak.

nauzah Pengelompokan Pajak Menurut Golongan, SIfat dan Lembaga Pemungut

Berikut dilampirkan beberapa contoh pajak subjektif yaitu : 1. Pajak riil. Pajak riil memaksakan manifestasi terpisah dari kapasitas ekonomi tanpa menempatkannya dalam kaitannya dengan orang tertentu. Pajak menjadi pribadi ketika mereka memungut manifestasi kapasitas ekonomi yang ditempatkan dalam kaitannya dengan orang tertentu.

Ketentuan PPh Final atas Penghasilan Bunga Deposito dan Tabungan

Subjek pajak adalah orang pribadi atau badan yang ditetapkan oleh peraturan perundang-undangan yang berlaku. Namun, perlu diketahui bahwa hak dan kewajiban subjek pajak berbeda-beda. Bahkan, tidak semua subjek pajak memiliki kewajiban perpajakan seperti membayar dan melaporkan pajak. Nah, agar lebih memahami apa itu subjek pajak, mari kita.

Kewajiban Pajak Subjektif Kabar Pajak

Subjek pajak adalah individu atau badan perusahaan yang dikenai kewajiban membayar pajak. Berikut ini adalah pembahasan mengenai WP subjektif yang telah diatur oleh hukum di Indonesia.. Ada 4 jenis PPh yang termasuk ke dalam pajak subjektif yaitu PPh pasal 15, PPh pasal 21, PPh pasal 22, dan PPh pasal 23. Berikut merupakan penjelasan secara.

Pajak Negara Dan Pajak Daerah Adalah Pajak Yang Dibedakan Atas Homecare24

Pertanyaan. Berikut ini contoh pajak subjektif yang benar adalah.. pajak ekspor. pajak impor. pajak penghasilan. pajak bumi dan bangunan. pajak pertambahan nilai. Iklan.

Persyaratan Subjektif Dan Objektif Wajib Pajak Homecare24

Kewajiban Pajak Subjektif dan Pajak Objektif. Agar lebih mudah memahami dan mengerti seperti apa itu pajak subjektif dan objektif, di sini akan dijelaskan juga kewajiban dari kedua jenis pajak tersebut. Kewajiban dari pajak subjektif adalah kewajiban yang diatur dalam UU PPh Pasal 2A, seperti berikut: 1.

Pengertian Pajak, Fungsi, Jenis dan Sistem Pemungutannya

PBB adalah termasuk jenis pajak objektif, yang mana pengenaan pajaknya lebih ditekankan pada objek pajaknya. Hal ini dapat Anda lihat melalui susunan pasal tentang objek pajak PBB berikut ini: Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman, serta laut wilayah Indonesia, dan tubuh bumi yang ada di bawahnya.

PERPAJAKAN Pengertian Pajak Prof Dr Rochmat Soemitro SH

Berdasarkan Peraturan DJP Nomor PER-04/PJ/2020 tentang Petunjuk Teknis Pelaksanaan Administrasi Nomor Pokok Wajib Pajak, Sertifikat Elektronik, dan Pengukuhan Pengusaha Kena Pajak, berikut adalah golongan yang tidak wajib melaporkan SPT Tahunan: 1. WP Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas secara nyata tidak lagi.

Contoh Pajak Subjektif Dan Objektif

Hubungi Kami. +62804 1 501 501. Email. Pajak subjektif fokus pada pengenaan pajak yang memperhatikan pribadi dari Wajib Pajak (subjek) sedangkan pajak objektif merupakan jenis pajak yang tidak melihat kondisi dari Wajib Pajak nya melainkan dilihat dari sifat objek pajaknya. Contoh pajak subjektif adalah PPh dan contoh untuk pajak objektif.

Jenis Pajak Yang Memperhatikan Subjek Pajak Delinewstv

Pajak penghasilan menurut golongannya termasuk jenis pajak.. a. subjektif b. daerah c. langsung d. tidak langsung e. bisa dipindahtangankan pada orang lain. 10. Berikut ini yang di maksud APBN adalah.. a. penerima dan pembayar pinjaman dari luar negeri. Berikut yang tidak termasuk pajak dalam negeri adalah.. a. pajak bumi bangunan d.